通勤のお供に投資の仲間たち携帯版を

■開催予定のセミナー ■DVD一覧 ■お買い物 ■ブログのホームに戻る

著書の『 7戦7勝 10万円から始める南山式ETF (上場投信) 投資術』(あっぷる出版社)は、2006年度ブルベア大賞【特別賞】を受賞! 他著書に『毎月3万円で3000万円の「プライベート年金」をつくる 米国つみたて投資』(かんき出版)、『DVD 米国つみたて投資』(パンローリング)。

まさしく、ギリシャ、FOMC(利上げ示唆なし)、日銀動けず、円高などで日本株がちょびっと調整です。 まさしく、Sell in May and go away(=5月は売って逃げておけ)ですかね。ま、でも日本株の下落幅は2%チョイ。こんなのは日常茶飯事です。 あわてない、あわてない・・・ 逃げるにしても逃げ方があります。あわてて逃げると、あせって大けがしますからね。 テニスはあわてると必ずミスします・・・ (^_^;…. GWですから株価を見るのはお休みです。 ウォーレン・バフェットの教え それぞれの指数はライブです。

世界株が好調に推移していますが、日本株はその勢いをしのいで上昇を続けています。 外人買いも継続的に入ってきており(当たり前ですけど・・・)、今日の外資系証券寄り付き前注文動向では、630万株の買い越しで金額も大幅買い越しになっています。 ということで、日経平均株価が前場で150円くらい上がっていると。 買われているセクターも、鉱業/医薬品/ガラス・土石製品/鉄鋼/精密機器と幅広く、売られているセクターは食料品/化学/銀行業/サービス業と、どちらかと言えば内需系。利食いかな? GWもあり、市場は閑散予想が出ていましたが、外人には関係ないですからね。商いは止まらずってところです。30日の日銀金融政策決定会合でも何も起こらなそうですし。 ただ、この2万円台、慣れるとそんなに高さは感じませんが、このlost two decadesを知っている世代にはチョー高値。 さあ、ここからが本当に難しいところ。音楽が終わるまでダンスを踊り続けるかどうか・・・。(^_^;…. ダンス音楽を聴きながら 各指数はライブです。

ギリシャ問題は永遠に続きそうな雰囲気ですが、にもかかわらず、足元は欧州株に資金が入ってきています。 ETFやファンドのフローを見ると、ここ最近は欧州株への資金流入が激増しています。 3月末現在で過去1年、欧州大型株ファンドへの純資金流入は410億ドル(約5兆円)で、日本株ファンドへは144億ドル(約1.7兆円)。一方、株価好調な米国大型株(成長+バリュー)ファンドへはマイナス289億ドル(約3.5兆円)の資金流出となっています。 (ファンドとは、オープンエンド型とETFの合計です。) ユーロ圏に一年間で市場につぎ込まれる資金は約100兆円。 そりゃ、みなさん株買いますわな・・・ (^_^;…. ヨーロッパ企業への投資方法:ファンドかETFか 各指数はライブです。

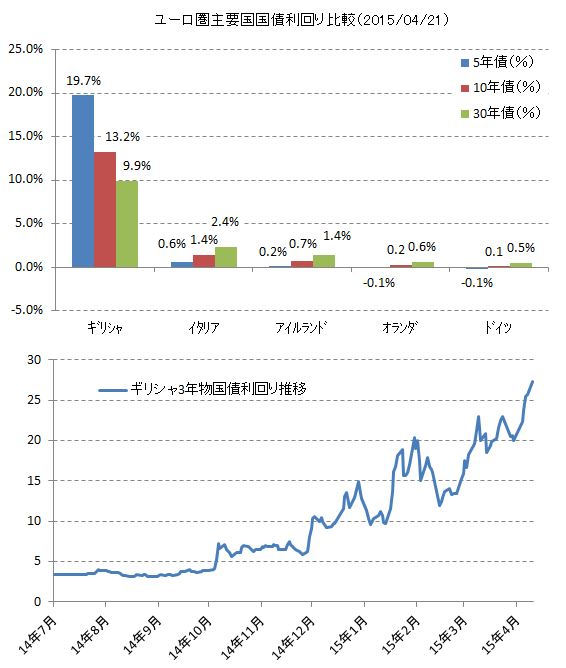

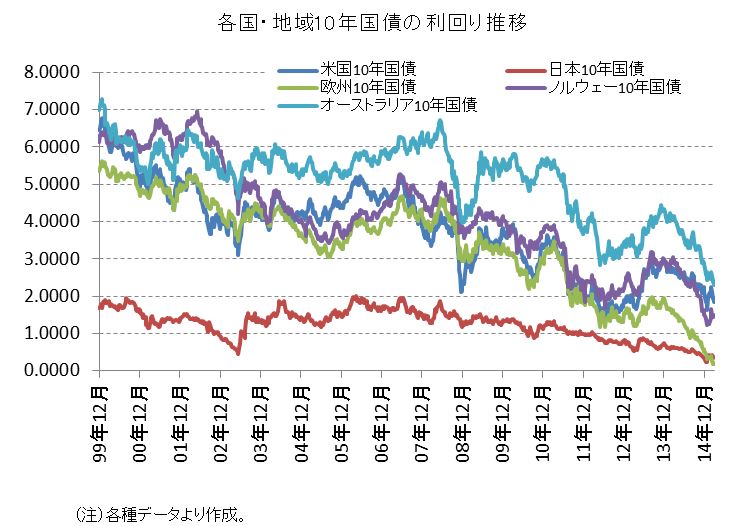

ギリシャの国庫が底をつくという話が出たり入ったりしていますので、いちおうギリシャ国債の利回りを見ておきましょう。 短期債の利回りが高騰して、3年債は30%弱の利回り。 一方、30年債ともなると、利回りは10%とまあまあ常識的なレベル。長期的には何とかなると債券市場は見ています。 ただ、ほんとうに資金が枯渇したときは、金融市場は少し動揺するでしょうね。 この問題をどのように技術的に解決するのか、欧州中央銀行(ECB)とEUの動きが見ものです。(^_^;…. 南欧と地中海経済の歴史 各指数はライブです。

東京証券取引所の外人買いは全体の7割程度と言われていますが、グラフは2月中旬あたりからの外人注文の動きです。 2カ月ぐらいのデータですから、それほど統計的な有意性はないものの、何となく外人買いがネットで入ると株価は上がり、ネットで売りだと売られているような感じですね。 攻防としては、日経平均株価=2万円を突破して外人が利食いに入るのか、それとも買い続けるのか・・・・。 たしかにファンダメンタルズでは、日本株のPER(株価収益率)は15倍そこそこ、PBR(株価純資産倍率)は1.5倍くらいですから、世界基準では割高ではありません。ただ、企業業績が落ちてくるとなると、話は別ですが・・・。 東京オリンピックまでは何とか・・・・。みんなの重い思いが通じるかどうか。(^_^;…. 日本株と外人投資家動向 各指数はライブです。

金融緩和競争が止まりません。ついに中国も我慢できなくなったのか、景気の先行きが心配なのか・・・。 まあ、GDPの目標値が7%程度で数年行きたいってことですから、そもそも実需がそれほどあるか、お金借りてもらってモノ買ってもらうくらいしか、経済のパイを大きくすることはできないですね。 中国の政策金利は目下5.35%ですが、それを取り囲むアジア諸国は1%台がごろごろ。インドネシアは7.5%と高いですが、韓国、台湾もタイも1%台。資金は安く借りたいですから、対抗上金融緩和せざるを得ません。 おかげで中国の株価も急上昇していますが、このカンフル剤をいつまえ打ち続けられるか。全く関係ないかもしれませんが、アリババ (http://www.aliexpress.com/)が送料無料サービスをやめる時が、その終わりではないかなあ。。。 世界中の金融緩和の落とし前をどうやってつけるのか、ほんとうに興味深い時代に生きています。(^_^;…. 中国の金融政策 各指数はライブです。

日経平均株価が2万円ワンタッチで、その後伸び悩みです。さすがに2009年初頭の大底から2.5倍になりましたので、最近ではそのジャンプ力に衰えがきたのかもしれません。 投資家としてはずっと上がってほしいものですが、相場はそんな甘くありません。踏まれないと上にはいけないですものね。 (釈迦に説法ですいません) でも、これは日本に限ったことでなくアメリカもそう。ダウ18,000ドル付近をウロウロ。そして業績予想がちょっとへっこんでいるのも気になります。一方、欧州はボラティリティが高いものの花盛り中。 壮大な社会実験の中、2020東京オリンピックまでのあと5年、どういう紆余曲折で相場が変動するか、とても興味深いタイミングの中に私たちはいます。(^_^;…. 古典から学ぶ証券分析 各指数はライブです。

ずっとヨーロッパを騒がせているギリシャですが、最近ではその雄叫びもあまり効果がなくなってきている10ように思えます。 ま、オオカミ少年効果ですね。言い換えれば、なんにせよ「織り込み済」みというやつです。 ただ、その株価のボラティリティは非常に高く、ドイツ株やフランス株の倍近くあります。 直近ピークの7分の1になったギリシャ株ですが、ボラは世界有数。一応、まだハードカレンシーのユーロでも取引できますので、勝負好きな方には魅力的かもしれません。 もちろんインストルメントは個別株というよりも、 ギリシャ株ETF ということになるでしょうが・・・(^_^;…. ギリシャがくしゃみをするとヨーロッパが風邪をひく 各指数はライブです。

グラフは年初来のアメリカに上場しているETFの純資金流入流出のトップ10です。 これを見ると特徴的ですが、売れているのは為替ヘッジ付きの欧州株ETFとハイ・イールド債/投資適格債ETF、米国株(投資家にとっては国内株)がチョロで、5兆円近く売られているのが米国株(S&P500連動ETF)ですね。 単純には言えませんが、アメ株売って、欧州株買うって動きですね。 最近では日本株ETFも買われていますが、欧州株ほどメジャーではなく、年始来の資金流入は2000億円程度なので、ドイツ株ETFを若干下回る人気といえましょう。 高い米ドルで安い欧州通貨建ての株式を買って、為替はヘッジして為替変動リスクを避ける。現状では投資の王道かな。 これまたピケティではないですが、持ってる人はまたまた資産が増え、格差が広がるってことですね。もちろん、値上り益にはいずれにせよ課税されますから、日本を含め税当局としてはmore than welcomeでしょうけどね。(^_^;…. (データは http://www.etf.com/より) アメリカのETF市場の拡がり 各指数はライブです。

どこかで一度書きましたが、とうとうルセフ大統領退陣のムードが高まってきました。 直接の原因は国営石油会社・ペトロブラスの汚職問題。出身母体のPT(労働者党)議員が数千億円に及ぶ汚職に絡んだことで窮地に陥っています。 また、経済成長もほぼ横ばいで、株価も為替も急落中です。かつて、BRICsの一角を担った姿はもうありません。 来年オリンピックを開催する国とは思えない混乱ですね。 ただ、昔住んでいた感覚で言うと、彼の地の混乱はいつものごとく。貧富の差が大きく、政治家は金持ちになるための手段です。汚職があったとしても、織り込み済みなんですけどねえ。 なんせ、選挙の時に候補者の写真を張ったTシャツを配っていい国ですから。(識字率にも問題あるので・・・) ということで、中南米の混乱はずっと続きます。 (^_^;…. 中南米経済を学ぶ 各指数はライブです。

先日、10年国債の利回りがマイナスになったと報道されたスイスの金利ですが、デンマークの短期金利はマイナスだけではすみません。 マイナスもマイナスで、スイスより低いですね。しばらく見ていないうちに大変ことになっています。 これは、デンマークが自国通貨売り(デンマーク・クローネ安)を仕掛けるために、政策金利もマイナスにしているからです。 その甲斐あって、対ドルでデンマーク・クローネはどんどん安くなっています。通貨切り下げ競争の代表例とも言えますね。 少なくとも欧州中央銀行(ECB)が量的緩和をやめるまでは、周辺国の金利は低いままです。下手に通貨高になって、輸出が苦境に陥って困るのは問題ですからね。 欧州ではいち早く量的緩和を止めたイギリスでも、1年以内の短期金利は+0.5%〜1.25%程度の水準です。緩和的なのには間違いないですね。 流動性と通貨安に押された欧州株は、足元とても堅調です。いつまで・・・? (^_^;…. 金融緩和政策の歴史 各指数はライブです。

足元、日経平均株価が2万円を超えそう、というのでアメリカでも日本株ETFへの資金流入が続いています。 年初来で見ると、トップは為替ヘッジ付きの欧州株ETFが1兆円以上集めています。5位には為替ヘッジ付きの日本株ETFが4千億円弱集めています。 投資家のみなさん、よく値動きを見てますね。 一方、売られているのはマザーマーケットの米国株ETF。2015年に入って、スパイダーS&P500は4兆円以上、資金が出て行ってます。2014年はそれが3兆円以上集めたんですけどね。 要するに今は、米国株利食って、欧州株と日本株で勝負ってところです。 似たような状況を2005〜6年あたりに見ていますが、その後米国株はピークを付けました。 いえいえ、今がピークだって言っているわけではなく、アメリカ人投資家がヘッジ付きの外国株を買っているのはまだまだ欧州や日本が上がると思っているからで、微笑ましいなと思っているのです。 ここ東京市場でも外人買いが続いています。実際、下がる要因は見当たらないですもんね・・・ (^_^;…. http://nikkei225jp.com/data/ アメリカETF市場の拡大 各指数はライブです。

2020年の東京オリンピックが5年後。Jリート価格もかなり戻ってきました。 さて、現物不動産に投資される方は、ペーパー投資のリートには興味を示さないものですが、両社の最大の違いは、前者が投資資金を借りることができますが、後者は借りれないことです。 利回り狙いだけでいけば、リートの方が身軽ですが、レバレッジを利かすなら現物不動産ということになります。 いずれにしても世界はカネ余り、というか行先を探しています。 グローバルに見てみれば、アメリカと日本のリートはそこそこ買われているレベル(PER30倍超えるレベル)。欧州リートはPERが10倍と割安です。 欧州中央銀行(ECB)の超金融緩和政策で、スイスの10年国債がマイナス金利になるくらい。http://jp.wsj.com/articles/SB11340384235203263823104580568111205981010 ヨーロッパでは、たぶん局地的な不動産バブルがおきるんでしょうね。いや、もう起きているかも・・・(^_^;…. http://www.ftse.com/products/indices/epra-nareit リートの仕組みと不動産投資 各指数はライブです。

政策金利は上げられても、長期金利は市場が利回りを決めますので、ずっと逓減傾向です。 特に2014年年初あたりから、まさにノーズダイブ。下落に拍車が止まりません。 当然これは、将来的な低インフレを示唆していますから、流動性は豊かになり、企業の資金調達は旺盛になり、なんだかんだで好況に向かうでしょう。 デフレだったイタリアが、ようやく2015年のGDP成長見通しを+0.7%、2016年を+1.4%としましたので、一安心です。 結局、バブル崩壊を救うのはバブルしかないのですなあ・・・ (^_^;…. イタリア経済の不思議 各指数はライブです。

まず、こちらを見ましょうシカゴCMEのフェデラル・ファンド金利先物のクオートです。 足元の予想では、利上げのタイミングは10月以降と出ています。なぜなら、FFレートが0.25%を超えてくるのは10月限からですから。 たった、数ポイントですけどね。 実はこのFF金利先物の金利推移では、3月中旬時点で0.25%を超えるのは8月限と予想されてました。 その後、4月第1週の米国雇用統計が不調。非農業部門雇用者数が予想を下回る12万6000人と発表され、FF金利先物は売られ、利上げ時期予想が2カ月も後ろ倒しになったのです。 資金ディーラは為替ディーラーと比べのんびりしていますが、先物で1ポイント、2ポイント稼ぐのも大変なんです。(^_^;…. シカゴCME金利先物市場の仕組み 各指数はライブです。

アメリカの政策金利が上げられることが前提となっている論調が目立ちます。6月はないかもしれないけど、今年中には・・・というあれです。 昔の感覚では、利上げをするのは景気が過熱していることが前提です。 すなわち、利上げしないとバブルが起こるかも・・・、という金融当局の危機感ですね。ですから湾岸戦争後の94年や、ネットバブル前の99年、サブプライム・バブルの2004年から2007年までの利上げはそうなってました。 特にサブプライム・バブル時は、その前に政策金利を1%まで下げましたから、10年債との利回り差が4%もあって、結果的に景気過熱を抑え、その縮小を図らねばならない場面だったからです。 ところが、今はその金利差は1.6%程度で過去の平均とほぼ同じです。 長期金利が2%程度で、金利もインフレも急騰の気配もない中、利上げは必要でしょうか。 昔はむしろ、利回り差が小さいと利下げ、大きくなると利上げとなっています。 あえて、やる必要のない利上げをやるのか、ひょっとして景気過熱の萌芽があるのか・・・。 今年は見ものです。(o^。^o) 21世紀の貨幣論 各指数はライブです。

昨日、S&P ダウ・ジョーンズ・インデックスが開催する“ETFコンファレンス”に出席しました。 もう7回目ということで、ETF/ETNの各界関係者の講演が盛りだくさんで、大変参考になりました。 アジアの中では市場規模が最大の日本市場ですが、純資産総額は12兆円程度で、アメリカの20分の1程度。また、日本では日経平均株価とTOPIX連動がほぼ100%のシェアですが、アメリカはもう少し資産クラスに拡がりがあります。 ただ、さはさりながらこのETP(=Exchange Traded Products/上場金融商品)市場は、これからさらに拡大していくでしょう。取引コスト、透明性、流動性などが非上場金融商品より優れるからです。 ところで、あるパネル・ディスカッションで面白いことをおっしゃっていたパネリストがいらっしゃいました。「今後、日本のETF市場はどうなっていくのでしょうね?」と聞かれ、 「ここまでETF市場が拡大したのは、何と言っても安倍さんと黒田さんのおかげ。日本株が上がらないと、ETFであろうが何であろうが売れません」と。 まさに至言。 共通ルールの導入とか、国内ETFのグローバル化とか、品ぞろえの充実とかに言及した他のパネリストを圧倒していました。(^_^;…. ETP市場(= Exchange Traded Products/上場金融商品)が急拡大 各指数はライブです。

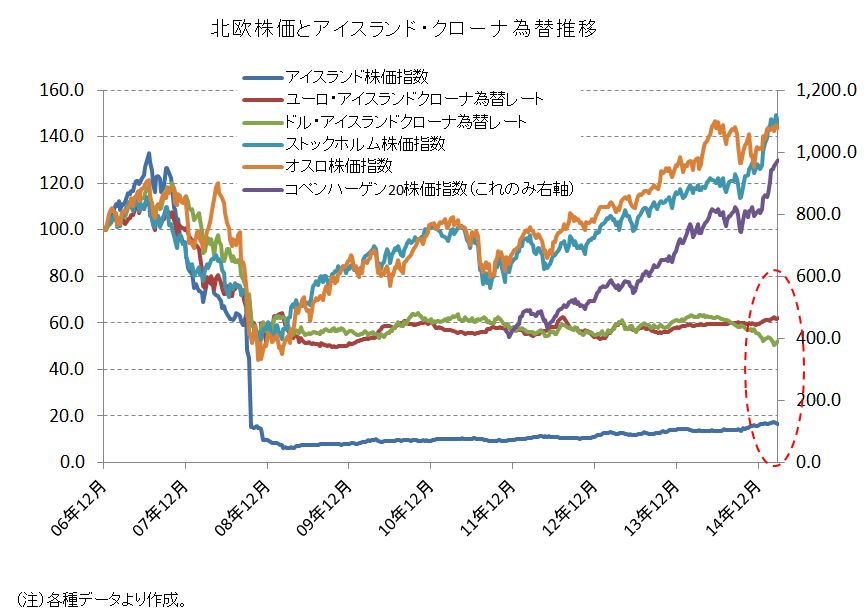

リーマンショックが起こった原因と結末を描くInside Job(2010年作)というドキュメンタリー映画を見ました。IMDBレーティングで8.3取ってますので、なかなかの秀作です。 正直、よくできていると思います。金融関係者のインタビューも、本当のトップのところから現場まで。当時、金融当局が何もできなかった、いやあえて危険な取引を野放しにした様子が描かれています。 さて、この映画のなかでも取り上げられていたアイスランド。リーマンショック後、そろそろ回復してきたのかと思いきや、さにあらず。 他の北欧国家が回復したのに比べ、株価も為替も低迷しています。 株価はリーマンショック前の五分の一、為替は対ドル・対ユーロで約半分の水準です。為替が安くなったので輸出はOKなのでしょうが・・・。 小国にバブルが起こると悲惨だという事例です。(^_^;…. 映画 「インサイド・ジョブ」 各指数はライブです。

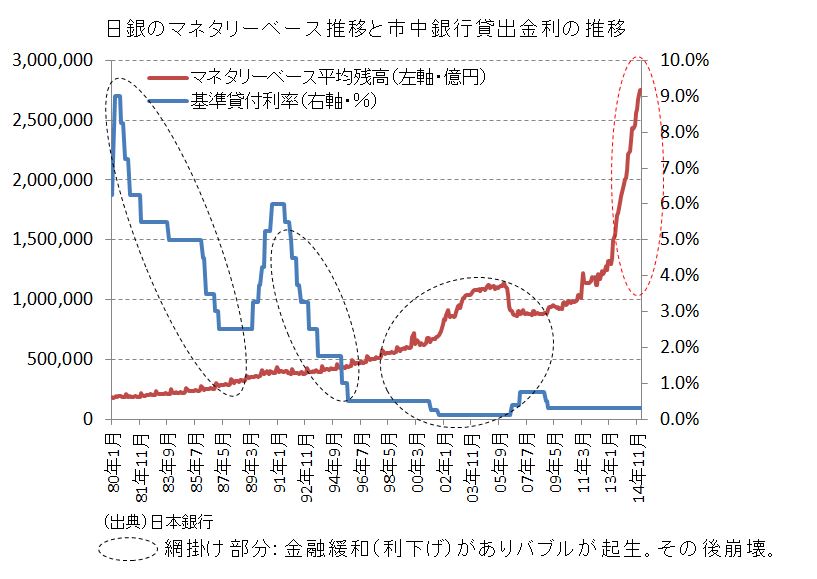

欧州中央銀行(ECB)のバランスシートが拡大中とのことで、日本はどんなもんかとデータを見てみました。 グラフは日本のマネタリーベースの推移と市中金利の推移を、1980年から取ってみたものです。これではっきりとわかりますが、市場に資金量(流動性)が増えると、金利は下がります。みごとな逆相関ですね。 というか、当たり前なのですが、金利も資金量の需給関係で決まるのですな。物価も最終的には同じです。 アメリカは一歩お先に、この流動性の回収フェーズに入って、金利の正常化を図ろうとしていますが、日欧はまだまだ先。為替、株価、金利などの水準が資金需給で決まるとすれば、円安ドル高、日欧株高、日欧金利は低水準がしばらく続くのかな。 日欧は蛇口を思いっきり開けていますから、満水のプールからこぼれた水はどこかに流れて川になります。治水されていない川は氾濫します。治水されてればOK、でなければ・・・・ その兆候を嗅ぎ取るのがデキル投資家ですな。氾濫するのはまだまだ先だと思うのですが・・・・ (^_^;…. 需給関係の分析 各指数はライブです。

毎月3万円で3000万円の「プライベート年金」をつくる 米国つみたて投資

筋肉バンカー沢村大輔 《誕生編》

筋肉バンカー沢村大輔 《円安編》

お金持ち入門 資産1億円を築く教科書

ETF投資入門 上場投信・徹底活用ガイド

7戦7勝 10万円から始める南山式ETF (上場投信) 投資術

株3ヶ月で年収の半分を稼いだ南山式投資術

太田 創氏のDVD

DVD ETF(上場投信)投資術〜戦術、リスク管理、売買タイミング〜