通勤のお供に投資の仲間たち携帯版を

■開催予定のセミナー ■DVD一覧 ■お買い物 ■ブログのホームに戻る

著書の『 7戦7勝 10万円から始める南山式ETF (上場投信) 投資術』(あっぷる出版社)は、2006年度ブルベア大賞【特別賞】を受賞! 他著書に『毎月3万円で3000万円の「プライベート年金」をつくる 米国つみたて投資』(かんき出版)、『DVD 米国つみたて投資』(パンローリング)。

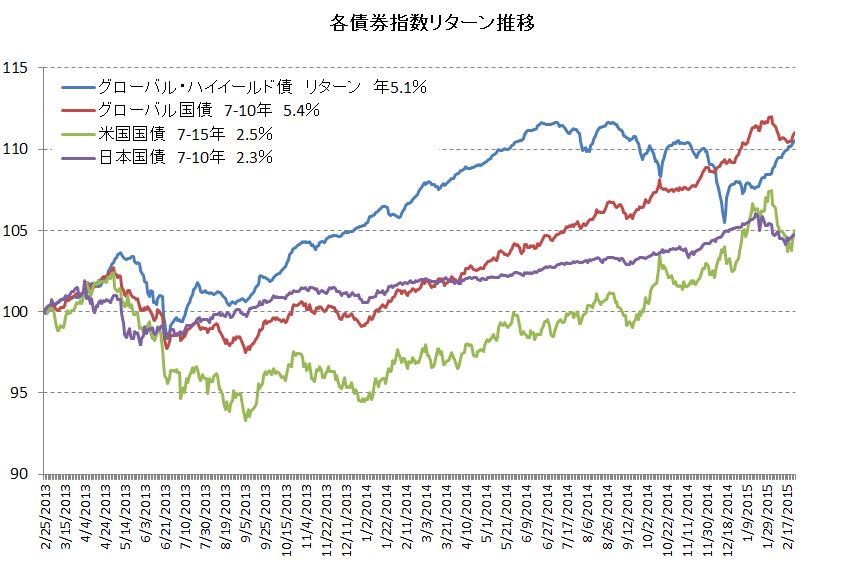

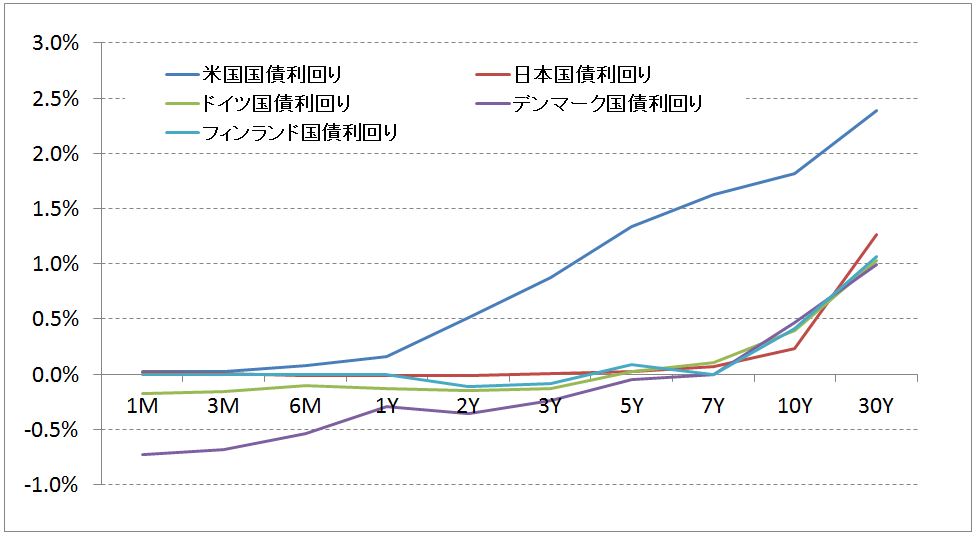

ここ数年、先進国の株価は堅調で、債券は低金利であまり注目されていないと思いきや、債券投資のパフォーマンスはそれほど悪くはありません。むしろ債券価格は上昇しています。 ここ最近は、ソブリン債のパフォーマンスがハイ・イールド債を上回っているのが特徴的でしたが、足元ではハイ・イールド債がかなり戻ってきています。 日米欧の株価は堅調とは言うものの、そこまでリスクを取れない投資家が多いのも事実。ですので低金利と言っても、債券は買われるんですよねえ。 もっとも、日本で銀行預金されている資金の半分くらいは、銀行が国債を買うことで運用されています。国内では資金需要が限られているので、こうなっちゃいますね。(^_^;…. 株価と債券価格との関係 各指数はライブです。

本日、関係者と話していて、“今後想定されるリスクとは何か?”という話になりました。金融の教科書では標準偏差がリスクと解されます。とは言うものの、本当のところ、リスクを数字で表すなんておこがましいと思っています。 そもそも、何が起こるか分からないからリスクなんであって、現在想定されているアメリカの利上げ、中東問題、ロシア問題、ギリシャvs 欧州中央銀行(ECB)・・・なんて、すでに語られていることばかり。 現在の延長線上に、本当の意味でのリスクはありません。 じゃあ、リスクって一体何なの?ということですが、あえて言うとすれば、「何が起こるか分からないこと」がリスクでしょうね。 なぜなら、だれも9・11やリーマンショックを当てられなかったからです。 すなわち、金融市場からリスクを取り除くことはできないのです。やり過ごすことが精一杯できることかな。(^_^;…. リスクヘッジを考える 各指数はライブです。

ヨーロッパの優等生・ドイツのGDPが発表されています。 2013年と比べ、2014年全体では+1.5%とまずまずの数字です。 しかも雇用情勢も好調で、就業者数は約43百万人と東西ドイツ統合(1990/10)以来の、好調さです。 ユーロ安、低金利のおかげで輸出(2014年は約153兆円と過去最高)や鉱工業生産も伸びており、まさに一人勝ち。アメリカと並んで優等生に間違いないですね。 日本は大企業の業績は好調。円安も定着、株価も↑、金利も↓。これで一人勝ちしないと、いつ一人勝ちできるかって感じです。 少なくとも2020年までは好調ですよ。きっと。*\(^o^)/* 日本経済の強みはここだ 各指数はライブです。

日本ではあまり報道されていませんが、マネロン絡みでhttp://www.icij.org/project/swiss-leaks/banking-giant-hsbc-sheltered-murky-cash-linked-dictators-and-arms-dealers">欧州最大級の銀行が追い詰められています。 そのスイスのプライベートバンクでは出るわ出るわ。世界の独裁者から武器王まで秘密口座を開いていたとのこと。 http://www.icij.org/project/swiss-leaks/banking-giant-hsbc-sheltered-murky-cash-linked-dictators-and-arms-dealers また、その銀行のCEO(日本で言えば頭取クラス)がスイスにパナマ法人名義で口座を開け、そこに資金を保有していたことが判明。税金は支払い済みとしていますが、今後の解明が待たれます。 なんだかんだ言って、実質的にタックスヘブンはなくなってきています。金持ち包囲網は世界的なものになり、税当局からの追求には逆らえないでしょう。 わざわざ外国に行って資産隠しをするなら、日本で税金ちゃんと払って、温泉でも行くのがベストですな。(^_^;…. プライベートバンクとタックスヘブン 各指数はライブです。

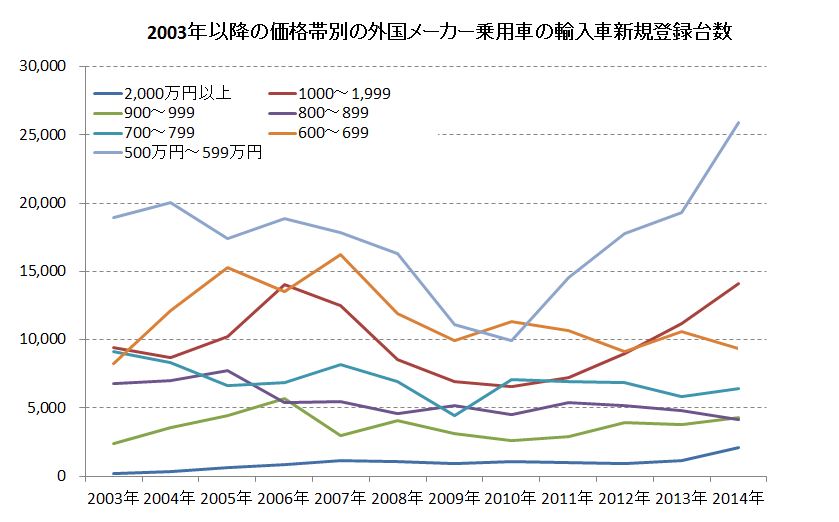

結構、外車が売れています。 価格帯で見ると、500万円円台、1000-2000万円ゾーン、が台数を伸ばしています。多少ザックリとしていますが、これは外車購入層に、2極化が進んでいるからでは、と見ています。 というのも、800万円台は減っています。ちょっと頑張れば1000万円クラスに手が届くので、800-900万円台は見送っている可能性が高いです。 一方、500万円台は国産からの乗り換えか、ちょっと頑張って中堅クラスの外車に乗り換えた層でしょう。 BMWで言えば1シリーズから3シリーズって感じかな。 ちょっと景気が回復してきた予感です。*\(^o^)/* 車は国産か外車か? 各指数はライブです。

このプレミアムとは、J-REITの一口当たりの純資産総額に、どれだけのプレミアムが乗ってJ-REIT価格が形成されているかを示すものです。 グラフを見るとプレミアムのピークは2006年の75%越え、ボトムはリーマンショックがあった2008年のマイナス40%前後。平均すれば、ざっと25%くらいでしょう。 アメリカのリートでは足元で10%程度ですから、J-REITのプレミアムがいかに高いかが分かります。 この数字だけで判断すると、J-REITは割高なんですよね。 通常の不動産であれば、常時プレミアムが乗って売買されることは考えられせんが、どうも日本の不動産では勝手が違います。(^_^;…. J-REITを知ってみよう! 各指数はライブです。

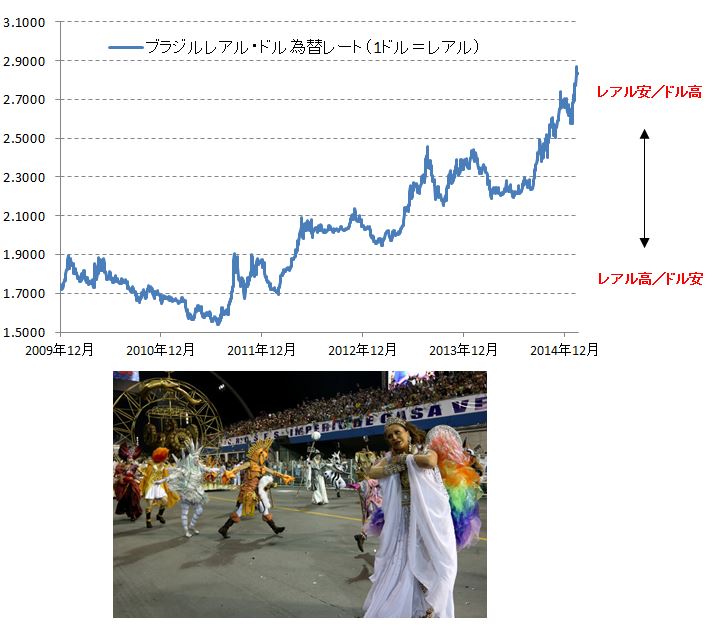

いまブラジルはカーニバルの真っただ中。この時期ブラジルはお祭り気分一色です。 ところが・・・、そんな中でじりじりレアルが下落しています。 3年前と比べて、対ドルで約7割も安くなっています。(1ドル=1.7139レアル → 2.8347レアル) 1年で20%程度レアル安となっているインパクトで考えれば、円が3年後に1ドル=204円くらいになるってことです。 ドル持っているお金持ちはどうってことないですが、レアルで生活している庶民にとって、これはキツイ。輸入インフレが直撃するからです。 頼みの綱の石油も汚職事件でNG。といって、他の製品輸出では稼げず、困難に直面しています。 ただ、この時期だけは別。みんな通貨のことなんて忘れてます。(^_^;…. ブラジルの石油産業の歴史

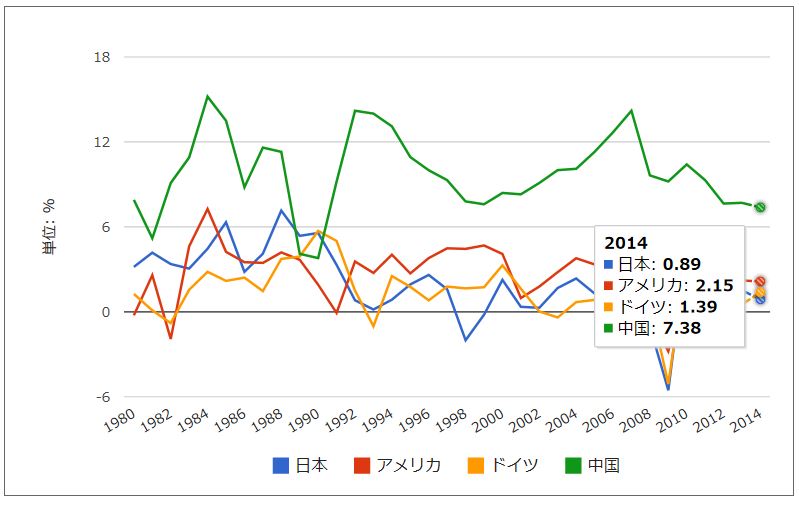

日本経済がデフレからの脱出を図ろうとしています。 2014年10〜12月期の国内総生産(GDP)速報値は、実質で前期比0.6%増、年率換算で2.2%増と発表されています。 とは言うものの、世界の4大経済のうち、成長率予想がダントツで日本が低いのも事実。低成長に苦しんでいるドイツでも輸出という強力な武器がありますから、成長率予想は1.4%程度ですね。日本の二倍近くです。 実際、インフレになっても実質給与増がない限り、個々人の景況感は悪化したままですから、統計上デフレを脱出したとしても意味ないんですね。 さて、金利はいまのところほぼゼロ%。株高も来ている、と。 もし、日本の株価が継続的に上昇していくなら、国内円キャリートレードで誰かがプレー中なのでしょう。いつまで、プレーが続けられるか見ものです。(^_^;…. グラフ出典: http://ecodb.net/exec/trans_country.php?type=WEO&d=NGDP_RPCH&c1=JP&c2=US&c3=DE&c4=CN&s=1980&e=2014 円キャリートレードとは? それぞれの指数はライブです。

通貨安戦争なんて言われていますが、1990年台初頭の欧州通貨危機発生時に政策金利を500%まで上げて、スウェーデン・クローナの防衛を果たしたスウェーデン中銀が、政策金利を-0.1%に引き下げました。(0% → -0.1%) もう、この流れ止まりません。孤高を保っていると、他国が利下げして通貨安になり、相対的に自国通貨が通貨高になるからです。通貨高になると輸出はNG。原油でも水産物でも車でも電気製品でも、割高になっちゃいます。 かと言って、低成長ですから、ますます値下げはできない。だから通貨安でしのごうという流れですね。 日本も円安になったからと言ってウカウカしていると、相対的な円高になる局面もあるかと。日本は政策金利をマイナスにはできないですからね。 しか〜し、思い込みは禁物。バズーカ打つまで、そんなもんないと思っていたのはプロもアマもほぼ全員ですから。(^_^;…. スウェーデンの通貨防衛:1990年代の欧州通貨危機 それぞれの指数はライブです。

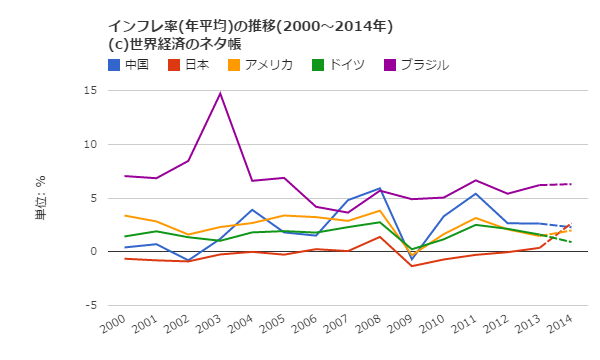

中国のインフレ率は先進国並みに収れんしてきています。1月の消費者物価指数(CPI)は前年同月比0.8%上昇したものの、暦年ベースでは2014年予想が2.28%と、10年前の3.9%から1.62%ポイントも下落しています。 米連邦準備制度理事会(FRB)のインフレ目標が2%ですから、ほぼアメリカ並みのインフレ率です。原油安が今後もっと効いてきて、低インフレ化は加速するかもしれません。 なぜなら、中国は製品の値上げを簡単にはできません。低価格での製造販売がウリですから、価格が上がると中国製品を買う理由がなくなります。また、中国国内でも物価が上がって困るのは大衆です。大衆を怒らせたくないのは政府が一番よく知っています。 一方、この円安で日本での製造回帰を考えているメーカーはたくさんありますからね。 ということで、いよいよ中国も、物価下落or低位安定ということでは先進国の仲間入りです。それでもって、追加的な金融緩和、結果的な人民元安がうわさされているのは、欧州と同じですね。 さて、こんな中、FRBは利上げできますかね〜。足元はサクっと円安が進みましたが、喜ぶのはまだ早いね。 (グラフ出所:http://tinyurl.com/neavunj) 中国経済のアキレス腱 それぞれの指数はライブです。

財務省によると、平成27年度の国債発行総額は170兆円で、内借換債が116兆円、純増が54兆円となっています。 日銀はQQEで毎月8〜12兆円程度(年)を買うといってますから、借換債も含んで買入れるとすると、日銀の買入れ割合は最大約56%。 簡単に言えば、徐々に日銀が国の最大の債権者になろうとしているわけです。(ま、財務省も日銀もとどのつまりは、同一体ですから、日銀による国債ファイナンスの恣意性さえ気にしなければ、それはそれでよし。) 一応、買入れる国債は利付国債(2年債、5年債、10年債、20年債、30年債、40年債、変 動利付債、物価連動債)となって、まんべんなく買われるとすれば、それなりに適正な価格形成をするのでは?と想定されます。 が、・・・、資金繰りは財務省の管轄ですから、日銀が買いたい年限の債券がまんべんなく出てくるとは限りません。 10年債がたまたま枯渇して、日銀が大量買いすると価格が上がって利回りが、また低下するなんてことは大いに考えられます。 そうでなくとも、国債利回りは10年以内はほぼゼロ%と言ってもいいですからね。 (^_^;…. 財務省と日銀:財政と金融政策 それぞれの指数はライブです。

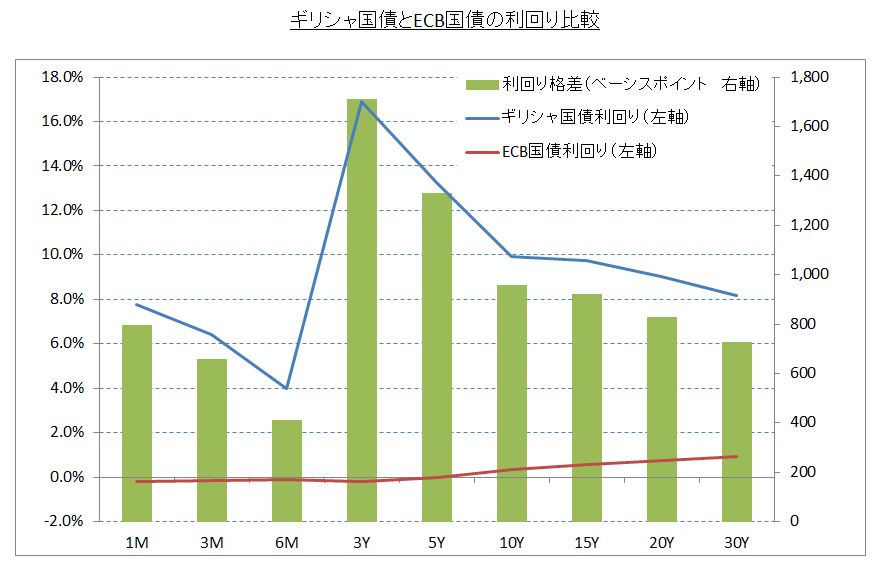

ああ、ついに言っちゃいました。みんなそう思いたくないことを・・・。BBCのインタビューに答えて。“ギリシャのユーロ脱退は時間の問題”だと。 そりゃそうですよね。金貸しても返ってくるかどうかわからない相手に、追い貸しはしないだろう、というのが彼の見立てです。 なんといっても、ギリシャの公的債務はGDPの約1.8倍で35兆円程度。 年収500万の家計が1千万円の借金背負っていたら、追い貸しはできませんし、少なくとも担保は取りますよね。 ただ、ギリシャはその担保がない。だから、一度デフォルト(≒破産)させて、ユーロから脱退させる、あとはお一人で解決してください、というのは常識的な線ですな。 厄介なのは、ギリシャはすでにユーロ建てで債券を発行して、投資家に売りまくったことです。 お金が返ってこないとなると、そのツケは欧州中央銀行(ECB)に回ってくるかも知れません (^_^;…. 「ギリシャのユーロ加盟を認めたお前に責任がある。お前が立て替えろ!」ってね。 FRB グリーンスパン氏の金融政策 それぞれの指数はライブです。

スイスに続き、ユーロ周辺国が自国通貨の切り下げを視野に入れています。 スウェーデン、デンマーク、チェコなどはほとんどゼロですし、イスラエルやイギリスも0.25-0.5%をウロウロしています。 通貨高は喜ばしいことなのですが、あまりに高くなると輸出が出来なくなりますし、外貨が稼げなくなります。資源国でなければ、輸出品は工業製品や農水産物ですからね。これらが売れないと、これらの産業に携わっている方々が困るわけです。 ということで、まだまだこれからもマイナス金利を導入する国は増えていくでしょう。マイナス金利がNGというなら、通貨介入で。 もちろん、無限に自国通貨を売ることはできないので、どこかでスイスみたいになります。 ということは、自国通貨安政策で安くなった通貨を、将来そのムチャな政策がパンクすることを見越して買っておくのは王道なのかも。 スイスショックから学ぶのはその手法かな。円だってそうかも・・・。 かつての”プラザ合意”(1985年秋)のヨーロッパ版みたいです。(^_^;…. 通貨変動はこう予想する それぞれの指数はライブです。

欧州中央銀行(ECB)が、ギリシャ国債を適格担保として除外することを決定しました。 意味するところは、ギリシャ国債と引き換えに資金を借りることができなくなるわけで、ギリシャでさえECBから資金を借りられないことになります。 3月25日には一部国債の償還があり、借換が出来なければ国庫に穴が開くのでは?とささやかれています。資金がないので償還するためには新規発行しなければならないが、新規発行したギリシャ国債は担保にならないので誰も買ってくれない、ECBも買ってくれない、ということです。 政権が代わって若返り、ギリシャのツィプラス首相とバルファキス財務大臣が、ノータイで胸をはだけてECBのお偉いさんにぞんざいに交渉しに行ったら、返り討ちに会った、という図です。 ちょっと荒れますよ、欧州市場とユーロ。 南欧経済はここを見よう! それぞれの指数はライブです。

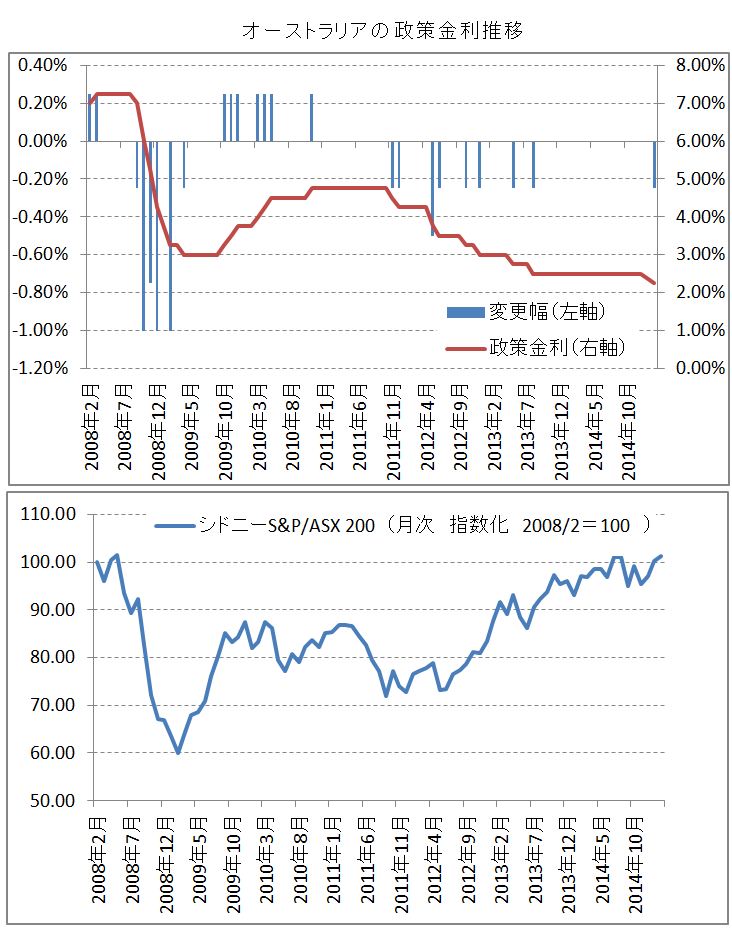

多少の織込み感はありましたが、オーストラリア準備銀行(RBA、中央銀行)が昨日、政策金利のオフィシャルキャッシュレートを25ベーシスポイント引き下げ、2.25%とすることを発表しました。 コモディティ通貨国では、利下げはカナダに次いでですが、これはグローバルな金融緩和の流れの中にあります。 日米欧は超緩和モード、それに原油安や鉄鉱石価格の下落で、さすがのオーストラリアも景気見通しが明るくはない。じゃあ、ってのでこのタイミングでの利下げです。 株価もようやく、リーマンショック前の水準ですからね。 雑感ですが、今回の利下げは意味深いと思います。 リーマンショック後、オーストラリアは政策金利えお7%から3%まで下げましたが、その後は利上げに転換。そして、今回は史上最低の2.25%まで下げました。結局資源高ブームには乗って好況だったものの、豪中銀はそれがなかなか持続できないだろうと読んでいるのです。 (ただし、オーストラリアに行くとわかりますが、同国の一般国民はまだまだ好況を謳歌しています。夜のレストラン街はいつも賑わっています。) そして利下げ。当然、インフレは低位に推移すると見ているはずです。 コモディティ通貨国の利下げは、世界的な低金利時代が結構長く続くことを物語っていますね。(^_^;…. コモディティ通貨とボラティリティ それぞれの指数はライブです。

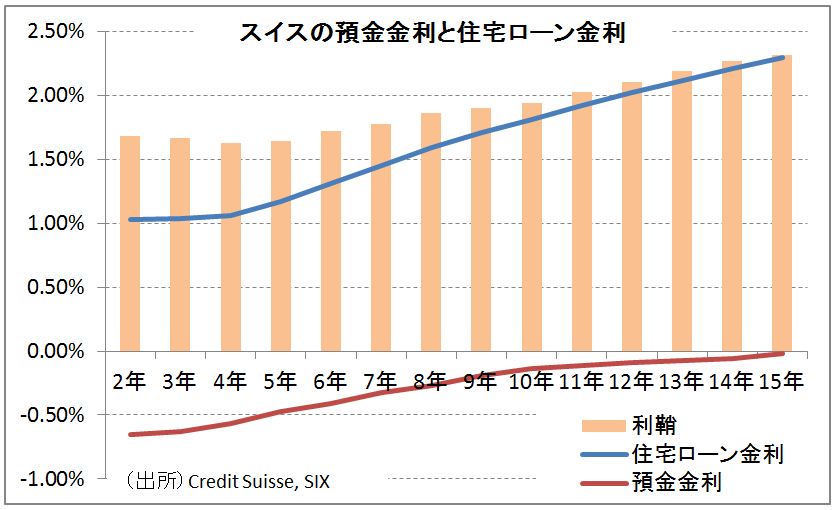

マイナス金利が導入されているスイスでは、大口の預金金利はマイナスとなっています。 もちろん、一般の預金金利はゼロ%を上回っていますが、それでも1%以下がほとんどです。 ということで、低金利環境下で収益性が低下していると思いきや、スイスの銀行はしっかり利鞘を稼いでいます。住宅ローン金利は長期で2%程度、預金金利はほぼゼロ%に引っ付いているので、利鞘は2%近くですね。 日本では住宅ローンの金利引き下げ競争は激しさを増していますが、調達コストがほぼゼロなので、利鞘は採算ラインまでのギリギリの勝負となっています。もちろん、収益性は悪くなっています。 スイスは自国市場が小さいので、大手銀行はグローバル・プレーヤーにならざるを得ません。邦銀もこれからはもっともっと利鞘の稼げるところへ、グローバル化を進めていくでしょう。 住宅ローンの全仕組み それぞれの指数はライブです。

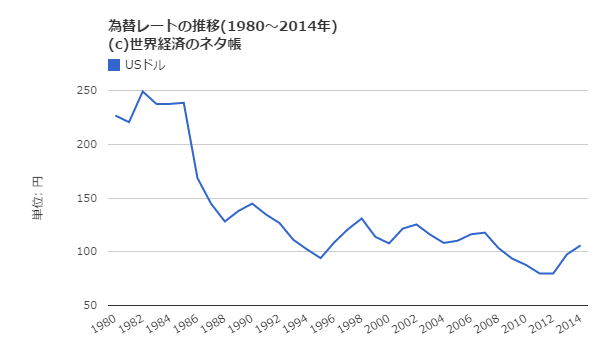

かつては、安全資産の避難所として「有事のドル買い」が常識でしたが、今では「有事の円買い」がたびたびクローズアップされます。 ちょっと昔では、1990年8月の「湾岸戦争」の際に円高が進み、1998年秋の日本の金融危機でも円高に転換、2001年以降のITバブル崩壊、2007年以降2012年までのサブプライムローン・リーマンショック・欧州危機でまた円高が進行、 ようやく2013年にアベノミクス導入で円安に方向性が変わりました。 が、ここにきて円安に頭打ち感が漂っています。具体的には、 (1)日銀バズーカでマーケットに大量の円を注入していますが、円安が進行しない。 (2)低インフレやデフレ環境下で、金利が低い国の通貨は買われる。(円<ドル) (3)ギリシャ問題は片付いていない。むしろこれから問題が健在化。 (4)カナダも利下げ。コモディティ通貨国は売られやすい環境。 などなど。 不思議なのは、円安で日本株が買われて、円高では売られること。(これは日本株特有のアノマリーなので仕方がないですが。) 本来的には、自国通貨の円が買われれば日本株は上がってもいいはずなんですけどねえ・・・。 おっと、債券はずっと買われてました。これは、為替要因と言うより需給オンリーで。(^_^;…. グラフ出典: http://ecodb.net/exec/trans_exchange.php?type=EXCHANGE&b=JPY&c1=USD&ym=Y&s=&e= 円高・円安を科学する それぞれの指数はライブです。

毎月3万円で3000万円の「プライベート年金」をつくる 米国つみたて投資

筋肉バンカー沢村大輔 《誕生編》

筋肉バンカー沢村大輔 《円安編》

お金持ち入門 資産1億円を築く教科書

ETF投資入門 上場投信・徹底活用ガイド

7戦7勝 10万円から始める南山式ETF (上場投信) 投資術

株3ヶ月で年収の半分を稼いだ南山式投資術

太田 創氏のDVD

DVD ETF(上場投信)投資術〜戦術、リスク管理、売買タイミング〜