通勤のお供に投資の仲間たち携帯版を

■開催予定のセミナー ■DVD一覧 ■お買い物 ■ブログのホームに戻る

著書の『 7戦7勝 10万円から始める南山式ETF (上場投信) 投資術』(あっぷる出版社)は、2006年度ブルベア大賞【特別賞】を受賞! 他著書に『毎月3万円で3000万円の「プライベート年金」をつくる 米国つみたて投資』(かんき出版)、『DVD 米国つみたて投資』(パンローリング)。

好む好まざるにかかわらず、金融の世界では英語が必要です。というか、英語ベースの専門用語を理解せねばなりません。 株式ならPERだPBRだEBITDAだ...。債券なら、couponだdurationだYTMだ...。不動産投資信託でさえREITと書くし、日本語にならない金融用語ってゴマンとあるんですよ。 じゃあ、英語が喋れないとならないかっていうと、外資系金融機関でもホントのところ不必要です。営業は日本人がお客さんですし、バック/ミドルはもともと英語使わないし、商品企画はたまに使いますが使わなくてもなんとかなっちゃうし。 まあ、経営職階(?)の一部はできていた方がよい。ん〜、対エクスパットにはね。 もともと日本人の母国語は日本語です。当たり前ですけど、英語でコミュニケーション取りません。へたくそな英語しゃべるくらいなら日本語で通した方が時間の無駄は無くなります。 だからこそ、幼小中高大+日本企業で日本語で宿題・レポートや稟議書の書き物やコミュニケーション能力を鍛えられ、かつ英語が流暢な方を英語人材というんですね。 ペラペラ軽く英語を話すのが人材ではないんです。 そもそも、最近はやりのグローバル人材って言葉自体が、何を定義しているか不明ですよね。(^_^;….

プロと個人の情報格差がほとんどなくなり、才覚ある個人が大いに稼いでいるのが今の相場です。 プロはプロで制約が多く、会社に貢献しても、それほど個人でトレードできないのが実情です。 ということで、天才的な投資家はこれからも市井の人から出てくると思います。(o^。^o) がんばれ、一般投資家!!

http://www.fsa.go.jp/news/25/syouken/20140627-12.html 「投資家の信頼の確保という観点からは、「会社関係者」が未公表の「重要事実」を知った後に売買等を行ったとしても、当該売買等が「重要事実」を知ったことと無関係に行われたことが明らかであれば、それにより証券市場の公正性・健全性に対する投資家の信頼を損なうおそれは乏しく、インサイダー取引規制によって抑止を図ろうとする売買等には該当しないものと考えられます。 」 何となく、当該規則が緩和されたような気はしますが、実際、” 「会社関係者」が未公表の「重要事実」を知った後に売買等を行ったとしても、当該売買等が「重要事実」を知ったことと無関係に行われたこと”を証明するのは難しいでしょうね。 重要事実を知ったら、ふつう売買しませんから、どうやって無関係と証明するか。たとえば、持ち株会で毎月決められた日に天引きで買っている場合とかでしょうかね。 難問です。 それでも無くならないインサイダー取引。人間の業って興味深い。

http://www.bloomberg.co.jp/news/123-N7TF5D6JIJUW01.html まさかとは思いましたが、ストックオプションならぬボンドオプションでボーナス支払いです。自己資本毀損時に株式に転換される偶発転換証券が、銀行社員の”現物”ボーナスとして支給されているとのこと。 これを経営から見ると、 -何事もなければ、社員にキャッシュを支払うことを先延ばしできる。(ただし、コストは高い) 社員から見ると、 -途中売却がそれなりの条件でできるのであれば、高利回り債券ボーナスを運用できる。 -業績不振で株になっても、持っておけば将来値上がりするかもしれない。 ということで、win‐winのようですね。 ちなみに、COCO債は、ハンバーグチェーンのCOCOSとは全く関係がありません。(^_^; ….

http://online.wsj.com/articles/london-stock-exchange-to-buy-u-s-asset-manager-frank-russell-for-2-7-billion-1403767001 インデックスではわりと老舗のFRが、LSE(ロンドン証券取引所)に身売りです。 FRはカナダの保険会社子会社だったのですが、(おそらく)指数ビジネスが”堅い”と思ったLSEが買ったのですね。 ドッカーン!、いっぱぁあつ!、というM&Aより、セコセコ稼げる著作権ビジネスを狙ったのかな。バックエンド商品豊富ですしね、ベンチマークは。 印象では、昔の演歌歌手(←結構儲けている)が、”地方巡業で公演+CD売上+本人楽しい”、といったビジネスモデルで稼ぐ感じですね。(^_^; .... Cleverっすね。 Like it!

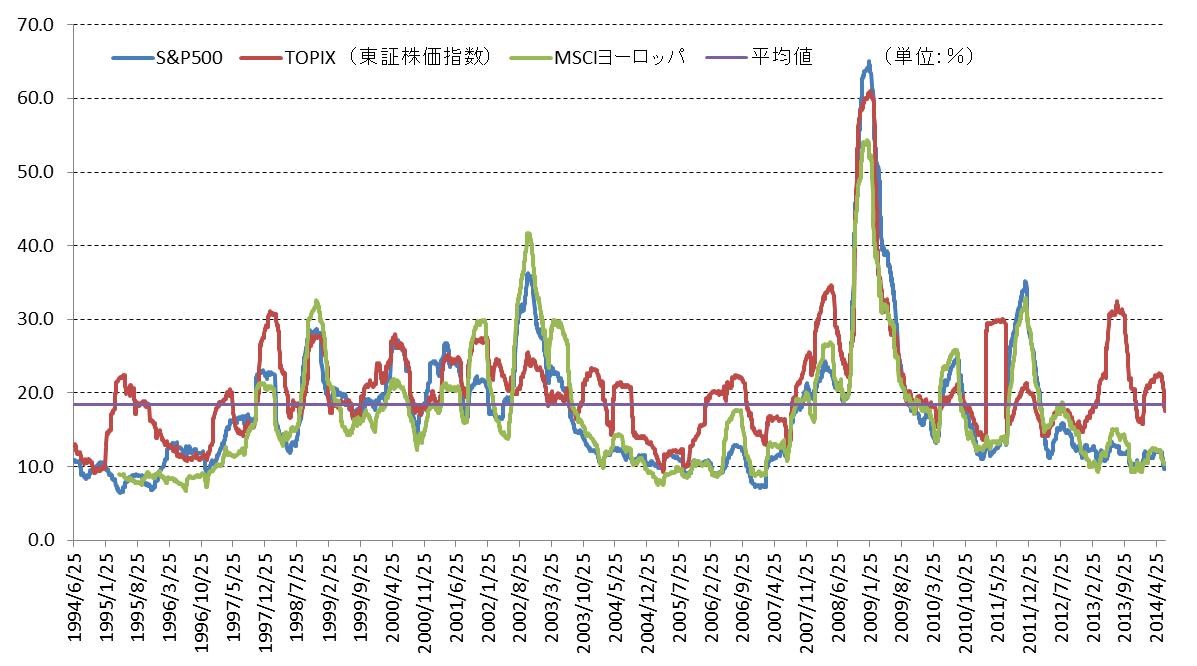

先進国株価のボラティリティ(株価の変動率)が低下中です。 グラフの大きなヤマは、ITバブル崩壊とリーマンショックですが、いずれの局面もボラティリティが急激に低下して、その後マーケット・イベントが起こり、クラッシュ...という流れです。 不気味なのは、足元のボラティリティがITバブル後の最低値に近づいていることです。 ボラティリティが低いとレバレッジ率は上がり、リスク資産も増加します。それが長引けば長引くほど噴火マグマが溜まっていくということです。 戦術的には、ボラティリティが低い時に高レバレッジを掛け、短期勝負で逃げるってことなのかな。(^_^;....

毎度毎度イケてますよね。 今日はボラティリティ(株価の変動率)は株のコスト。確かに。 岡崎さんの分析、いつも鋭いですね。24分頃からどうぞ。 http://www.radionikkei.jp/podcasting/market_analyze/2014/06/player-2014623.html

かつて年35%の利回りだったギリシャ国債の利回りが6%台を切り、イタリア国債が3%を下回る水準になっています。 ついでに、ワールドカップで予選ラウンドで敗退したスペインの国債利回りは2.7%ですから、ほぼアメリカと一緒です。 http://tinyurl.com/lwq8a4d http://tinyurl.com/m5huuuc http://tinyurl.com/6saxjgb つまり、債券投資としては欧州国債の魅力は大分後退し、そろそろ株式に注目してもいいかもしれません。 グレート・ローテーション、なるか、ですね。(o^。^o)

欧州ではキャッシュリッチな企業が増えてきています。数千億円から1兆円を超えるM&Aやスピンオフは、なかなかダイナミックですね。(o^。^o) http://tinyurl.com/m9k39b8 資金調達は自己資本しかり、LBOですとハイ・イールド債券発行により資金調達を行い、そのビジネスを買収するモデルです。 文化の違いはありますが、あちらは日本と異なり、企業を切った張ったは当たり前なのですね。

(出典)各種データベース 債券から株式への回帰:配当利回りに注目 (1)配当利回りが、自社の債券利回りよりも高い欧州企業の割合は5割近くに達しています。特に、リーマン・ショック以降、リスク回避的に債券が選好され、株式は回避されてきました。ということで、欧州株は割安に放置され、相対的に配当利回りが高くなっています。 (2)もし、欧州が今後ディスインフレ状態から脱出することができれば、株式が債券より選好されて投資対象がシフトする、“グレート・ローテション”となるかもしれません。 最後は、ECB次第なのですけどね。(^_^;....

(出典)各種データベース (1)欧州中小型株は、1990年代終盤と2000年初のITブームの際、大型株に劣後したのですが、これはドット・コム・バブル崩壊による株価暴落のため、ドイツの新興市場であるノイア・マルクト(Neuer Markt)が廃止され( 2002年9月)、中小型株全体が不振となったから。 (2)過去15年の中で、投資対象が株式から債券に大きくシフトする局面では、より高いパフォーマンスを目指す株式ファンドや年金基金は、ベンチマーク外の中小型株の保有を増やす必要があったのですね。この間、大型株よりも組入需要の多かった中小型株のパフォーマンスは、相対的に好調に推移。 (3)2001年9月に起きた米国同時多発テロ、2008年9月に引き続いて発生したリーマン・ショックにより、各国中銀はかつてない金融緩和政策を導入。金融市場へ膨大な流動性が供給されたため、それまで流動性リスクを懸念して中小型株を組み入れられなかった投資家が、中小型株を投資対象にするようになりました。 (4)新興国需要の消費や鉱工業生産の増大、新市場の拡大や投資先企業による投資リターンの極大化といったビジネス環境の変化は、大型株よりも中小型株企業の業績全体や利益成長性により大きなインパクトを与えている。 なかなか実感が沸きませんが、ヨーロッパってたいしたもんなんだよね。サッカーも...、でしょ。(o^。^o)

http://www.nikkei.com/article/DGXNASFS1802Q_Y4A610C1MM8000/ 電柱の地中化を促す法案を検討するとのこと。政府はたまにはいいことやってくれますね。 こういうのって小さいことですが、インフラの整備という面で考えれば、日本は長期的に美しい国になっていく気がします。 数千億円の投資で、日本がきれいになるなら大賛成ですね。 財源は...きれいになるんだったら税金投入やむなしですし、電力会社の増資にも応じてあげましょう。 そうしたらちょっとは業績良くなるでしょ。(^_^;.... 東京でさえ電柱ニョキニョキでは、とても先進国とは思えませんからね。

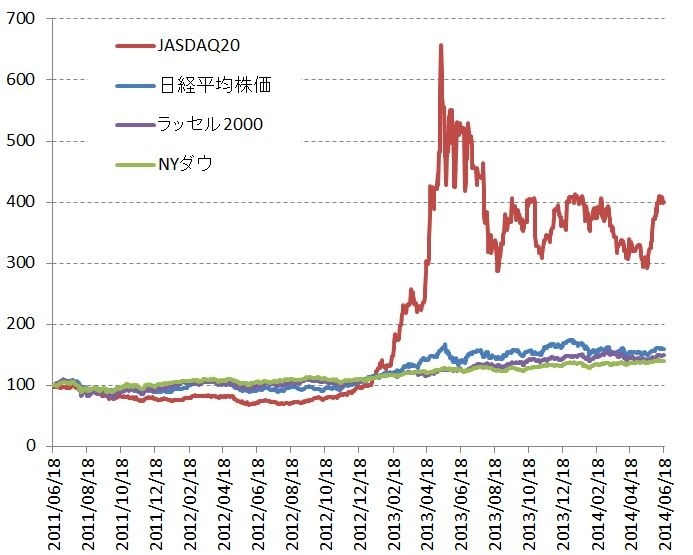

ここ数年、大型株より中小型株が有利な展開が続いています。 日本は少々異常値かもしれませんが、アメリカではラッセル2000がNYダウをアウトパフォームしていますし、欧州でも中小型株は好調です。 http://goo.gl/qa3Z1J 企業がグローバル化する中で、業績インパクトが大きいのは、大企業よりも中小型企業。調査するのも大変ですが、ダイヤモンドの原石はその中にあるのかもしれません。

来年から、いろいろ著作を出していこうと考えており、装いを新たにペンネームを変えました。 これからもご愛顧よろしくお願い申し上げます。(^_^;…. ということで、本日の沈思黙考です。 ========== 円高の日本株安が、ちょっと小休止ですね。ここ数日は、イラク問題?で円高に振れましたが、日本株は逆に買われる展開に。 でもこれは、本来セオリー的にはその通りですね。 イラク、ヤバい → アメリカ介入もっとヤバい → ドル、やっぱりヤバいっしょ → アメ株、逃げておくか → 日本はW杯初戦負けでも、経済底堅い。 → 日本株買っておいてもいいよね。 てな具合ですかね。(^_^;…. この展開で、ギリシャ戦も日本favorになってくれたら、望外の喜びです。 PS. ユーロ、マイナス金利導入でやや弱含み。短期的には材料ですね。 ( 画像はこちらから http://goo.gl/8covWa )

教科書的には、投資対象資産価格の変動幅平均値となっています。 でも、これが違うんだよなあ。 リスクっていろいろな局面で使われるでしょ。 たとえば、転職のリスク。やる気と能力がある人が無意味な転職さえしなければ、転職はリスクでも何でもありません。でない人が転職するのは、リスクではなく身の程知らず。 起業のリスク。リスクはありますが、ダメになったときの覚悟は、一応できているということでリスクはありません。NGの際は、自業自得かな。(^_^;…. 巻き込まれた家族にはリスクですが。 地政学リスク。これも、何千年前から存在しているリスク。嫌いなやつとでも上手くやっていかなければ人類滅亡しますので、結局どこかで妥協する予定調和リスク。有史来の大戦後も、地域紛争はなくなりません。 どこかでドンパチ。なくなりませんて。 投資リスク。当たり前ですよね。株は最悪ゼロになるのは当たり前です。(でも、よっぽど不運でなければ、ゼロにはなりません。) がんばりましょう。 私が本当のリスクだと思うのは、次のことです。 やりたいことをやりたいと言わず、したいことに背を向け、むりやり現状に甘んじること。 あのときこうしておけばよかった... Hindsight is 20.

JPモルガンが複数の金融不正取引に関与して1兆円以上の罰金を支払ったのは記憶に新しいところですが、今回司法省はシティグループに40億ドル(約4千億円)の罰金を要求しています。 一昔前の金融機関に対する罰金レベルから、何か一桁、二桁上がった感じですね。 それほどワルかったと言うことで、仕方がない面はありますが、それにしてもそれを払える銀行の体力もたいしたもんです。 ま、欧州ではそうした対応も含めContingency Convertible Bond(CoCos債)という高利回り金融債で、将来の自己資本の毀損に対応しよう、という動きが出てきています。 http://online.wsj.com/articles/u-s-to-file-suit-against-citi-if-it-doesnt-raise-offer-to-settle-probe-1402674315 <写真> http://en.wikipedia.org/wiki/United_States_Department_of_Justice_Antitrust_Division

自問自答してみました。なぜ株価は上がるのか、と。 う〜む... 売り上げがどう、利益がどう、新ビジネスがどう...何だかんだ理由をつけたがります。 でもね、本質的な理由はそうではなく、ズバリ、 期待と人気 です。まあ、世の中の商品全てに言えることですけどね。 誤解を恐れずに言えば、先行する期待と人気度を材料にできる投資家は、財務分析など不要です。遅行指数に引っ張られることなく、利喰いすればいいのですから。 ようは倍になったところで、逃げればいいのです。(^_^;.... (出典:http://tiny.cc/d27fhx)

日本株が動意してきたので、追っかけたい気持ちはよく分かります。 でもそこは我慢。追いかけるのではなくて、待つ。 それも大崩れを待つ。 リーマンショックからもう6年。大崩れはなくても、小崩れはあるかも。 先人は、 ”休むも相場” とよく言ったものです。株は下がったときに買うものですからね。 ここ数日のeuphoriaには要注意だと思うのです。(^_^;….

政治と言うか、外交なのか、はたまたJustice(正義)と言いますか...。フランスBNP銀行への罰金は過去最高ではないでしょうか。前にも書きましたが、今回はちょっと考えを改めました。 これは、本質的に単なる罰金ではなく、金融覇権争いの強奪ではないかと。 帝国主義的に他国を支配して、その国からのアガリを収奪するのが前世紀的なやり方。 今は、法制度を駆使して相手国企業にダメージを与える戦術。 ま、TPPもそうだし、結局自国のnational interestを極大化するのが、後世になって”現代史”として語り継がれるのかもしれません。 http://jp.reuters.com/article/businessNews/idJPKBN0EN06M20140612

先日のFT(Financial Times)や読売新聞JNに興味深い記事が掲載されていました。 “Exiled Karachi political boss Altaf Hussain arrested in London” http://www.ft.com/intl/cms/s/0/38b59e26-eb1d-11e3-9c8b-00144feabdc0.html というタイトルなのですが、これは要するに、「イギリスに亡命中でロンドン在住のパキスタン出身政治家(Hussain氏)が、パキスタン内のテロ行為を扇動していたので逮捕した。」という内容です。 これってよくわからないですよね、背景が。 ざっと言うと、かつて反パキスタン政府主義でイギリスにかくまわれた亡命パキスタン人が、ロンドンから遠隔操作で、パキスタン内でのテロを画策し捕まったということです。 わが日本ではこんなことが報道されることもないと思いますが、かつて植民地主義全盛であった時代から、権謀術数に長けた宗主国・植民地の間では日常茶飯事なのです。 つまり、現代の今でも傀儡を使って相手国を扇動し、状況を自国に有利にすることがあるってことです。 実はこれって、金融市場でもあり得ることなんでしょうね。(^_^; …. あれやれこれやれうるさい隣人は、実はスパイかも...。 夏ですから、ね。 (Picture from http://en.wikipedia.org/wiki/Spy_Hard)

ここ1カ月、何となく日経平均株価が底固めしたような感じです。14,000円台からジリジリ値を上げて、ついに (^_^;….、 15,000円台へ。(もっとも今日は割れましたが。) プライスレンジがどうなるこうなるとは言いたくないのですが、何となくラチェットが”切り下がっている”ヨナ気がするのです。 一昔前は20,000円が天井と言われ、今は15,000円。その距離、約33%。 誰も、「次は39,000円!」と言わないところが、日本がやんちゃ坊主から壮年になったって証です。 (写真はウィキペディア)

桐谷さんは、言わずと知れた、株主優待で生活をまかなうプロ棋士さんです。 http://www.nikkei.com/money/investment/yutai.aspx?g=DGXNASFK21016_21052014000000&n_cid=DSTPCS008 誰もここまで徹底できませんが、投資法、いや生活法として考えればとても合理的です。 唯一の悩みは、株価が5倍になったけれど、株主優待が忘れられず売るに売れないボク、とか、売ってもいいけどお米年100KGもらっても困る、みたいなことでしょうね。 一度バフェットさんと対談してほしいですね。キャピタルゲイン vs 株主優待、どっちが得?で。(^_^;....

ウッディ・アレン監督の「Blue Jasmine」です。 詐欺師ヘッジファンド野郎と結婚した苦労知らずの奥さんが、ダンナがパクられてからも世間とズレズレで生きていく滑稽さを描いています。 http://goo.gl/yCyvNP 2013年アカデミー賞の主演女優賞(ケイト・ブランシェット)と助演女優賞(サリー・ホーキンス)を獲得した名作です。 落ちぶれて一文無しになりながら、ファーストクラスに搭乗して妹の家に身を寄せる際に、 I splurged from habit. ”しょうがないじゃない。だってずっとこうだったんだもの”と言わせるところが秀逸です。 でも、やっぱりこうなんでしょうね、ズレている金持ちは。(^_^;....

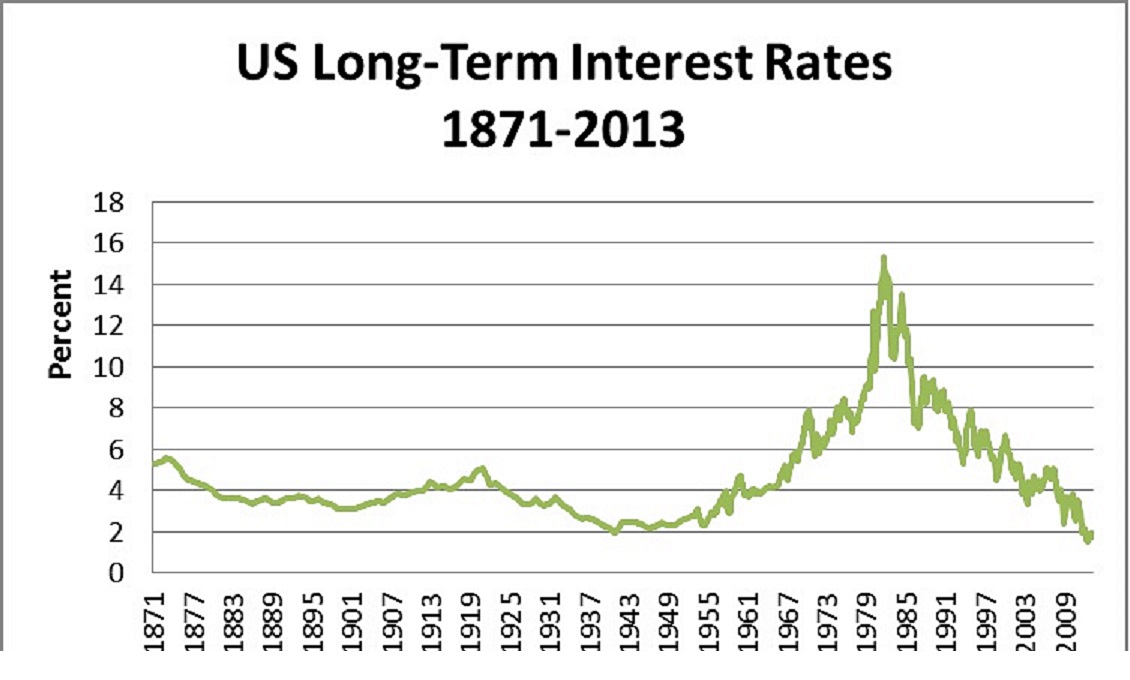

”国民一人あたりの借金615万円”などと言われる国債の残高ですが、正確には、これは借金ではなく国民の資産ですね。 債券を発行して資金を借りているのは国(財務省)、貸しているのは国民です。直接国債を買っていなくても、銀行が国債買って運用しています。わずかでも、銀行預金に利息が付くのは、そのおかげでもあります。 財政再建ウンヌンと言われていますが、これだけ国債が買われて、長期金利が上がらないのはやはり日本に対する信頼の証と考えたいですね。(o^。^o) http://www.mof.go.jp/tax_policy/summary/condition/004.htm

歴史を振り返ると、現在の金利水準は特段メチャメチャ低いというわけではありません。 というか、たぶん金利が上下するのは、超長期的にシクリカルなものかと...。 日銀、米連邦準備制度理事会(FRB)、欧州中央銀行(ECB)がいくら頑張ったって、歴史的なトレンドに抗えないかもしれません。 そこで質問なのですが、なんで日銀はインフレを目指すのでしょうね? (^_^;….

今日、アメリカから来日した同僚ファンド・マネジャーと会食の機会がありました。 彼女とは普段からよく話しているので、気のおけない話をしたのですが、聞いたのは、アメリカの大学の授業料が高過ぎではないですか、と言うことです。 曰く、「おっしゃるとおり高過ぎ。アイビーリーグなんて普通の人いけまへん」との由。 そりゃ、年間5〜6万ドル(5〜6百万円)の学費をポン!と払える親はそういませんて。奨学金だって一部のみですしね。 加えて、そんな学校出てきて入社する新入社員があまり使えないという事実と、学歴と運用成果は関係ない、という彼女の実体験に首を縦に振りました。 私もかかる事例はゴマンと見ていますから。 金を稼ぐ能力と学歴の高さが比例しないのは、どこの国でも同じですね。(^_^;….

目下、思いつくものを列挙すると、 ロシア/ウクライナ問題 スコットランド独立懸念 中国・フィリピン・ベトナム 領有権問題 北朝鮮ミサイル・拉致問題 ウイグル自治区 テロ懸念 シリア問題 イスラエル vs イラン アメリカ vs ... とまあ、いつの世の中も紛争はなくならないんですなあ。 ヨーロッパでは100年戦争(1337年11月1日 - 1453年10月19日)やってたぐらいですから、現代の世の中は平和っちゃあ平和です。 資産運用なんて、その合間を縫ってちょこちょこやるゲーム。リスクを避けるなんて所詮無理なのです。(^_^;….

ここ何日か日本の株価が上がっているのは、何にもニュースがないからです。 なんとなく安心して買っていけるような感じのアレです。 でも、そういう時ほど、利食いタイミングを見逃してはいけません。 ひょっとして、今日こんな銘柄買ちゃった方、いらっしゃいませんよね。(^_^; .... http://money.fanet.biz/stock/rank.html

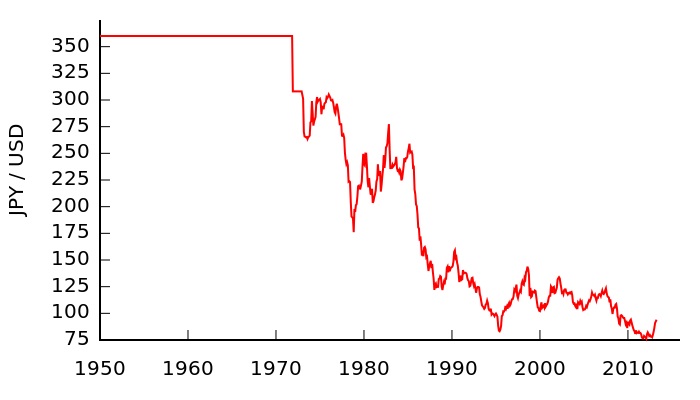

まずはこちらのグラフをどうぞ。(MAXを指定してください。) https://au.finance.yahoo.com/echarts?s=%5EAXJO 過去20年間のオーストラリア株の年平均騰落率は約5%。当時と比べ2.7倍くらいになっています。 一方、1994年5月末の日経平均株価は20,973円、2014年5月末14,632円ですから、年平均騰落率は約▲1.8%。0.7倍にしか成長していません。というか、目減りしています。 でも、何なんでしょうね、これ。オージーなんかに負けるわけないやん、と思いつつ事実は事実。 思うに、日本株はインデックス勝負ではなく、個別株で勝負なのです。つまり、全体が足並み揃えて上がる時代は、とっくの昔に終わっていたと、いうことです。 そうなら、有望銘柄を見つけるだけの話です。(o^。^o)

上手く回ればいいのですが、中国の国内預金金利が年2〜3%程度のところ、このMMFは年5〜6%で回るそうです。 MMFは銀行の自由金利大口預金で運用しているらしいのですが、リスクは2点。 MMFの大量解約がある場合と、 銀行の大口預金運用先(借り手)から資金の返済が滞ること、 です。 日本でもMMFも元本割れはありましたから、何かあれば理財商品と同じく、意外と大問題になるかもしれません。要注意です。

毎月3万円で3000万円の「プライベート年金」をつくる 米国つみたて投資

筋肉バンカー沢村大輔 《誕生編》

筋肉バンカー沢村大輔 《円安編》

お金持ち入門 資産1億円を築く教科書

ETF投資入門 上場投信・徹底活用ガイド

7戦7勝 10万円から始める南山式ETF (上場投信) 投資術

株3ヶ月で年収の半分を稼いだ南山式投資術

太田 創氏のDVD

DVD ETF(上場投信)投資術〜戦術、リスク管理、売買タイミング〜