第80回 DIE WITH ZERO に学ぶ、FIREの時期 05月20日

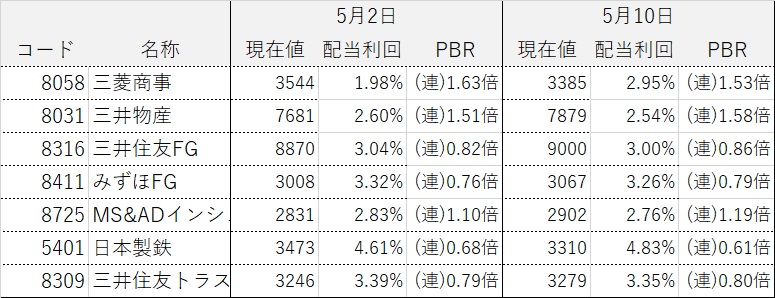

浜口です。今回は重要な情報があるので、一週間でブログを更新します。さて、まずは今回も定点観測を。前回の当ブログのアップ日(2024年5月7日)以降の「浜口流コア・サテライト戦略」銘柄について、左は株価が5月10日時点、右は5月17日時点のデータです。

総じていえば、銀行株は上昇、商社はぼ横ばいといったとこでしようか?

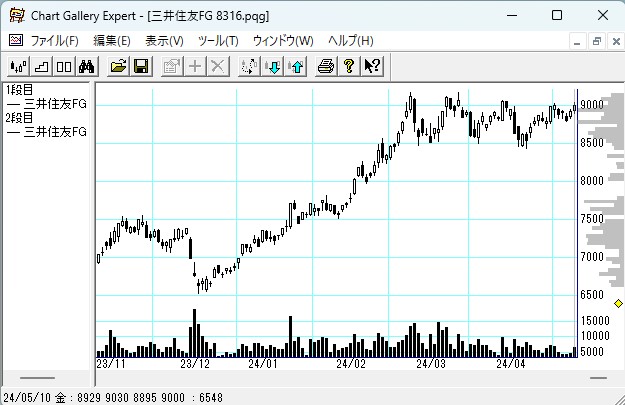

以下は8316三井住友FGの日足。ついに新高値になりましたね!

三井住友フィナンシャルグループ(8316)

デイトレは行いませんでした。ここもと、相場のボラティリティが大きくなっているので、デイトレはリスクが高いと考えたからです。

日本株の相場観については、長期的には今回も基本、変化なしです。日本は、景気後退になる可能性は低く、米国のインフレ懸念は日本に脱デフレをもたらし、加えて海外観光客の増加等、経済再活動につながり、今年年前半にかけ、日本株はここで紹介している高配当バリュー株を中心とした、堅調な相場展開を予測しています。「浜口の相場観は、いつも同じだよな」と受け止められている向きも多いことでしょう。しかしながらこのことは、現在の日本株市場が私が想定した通りに推移している証左と受け止めていただきたいと思います。

DIE WITH ZERO に学ぶ、FIREの時期

さて、ここからは今回のテーマ、「DIE WITH ZERO に学ぶ、FIREの時期」について。

ビル・パーキンス著『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』(ダイヤモンド社刊)が我々に提供してくれる知識は、大きな意味があります。要旨を以下にまとめました。

今しかできないことに、惜しみなく金を使え。 これは人生の最適化。 自分が何をすれば幸せになるかを知り、その経験に惜しまず金を使うこと。

私は友人から「名誉億万長者」と呼ばれることがある。実際は億万長者じゃないのに、あたかもそのように暮らしているからだ。現実には、生きている間に財産を使い切れる億万長者は滅多にいない。限界があるのだ。

人生は経験の合計。 人生で何を経験したいのかを真剣に考えよう。一刻も早く、経験に金を使おう。

経験からはその瞬間の喜びだけでなく、後で思い出せる記憶がある。経験は私たちに尽きることのない配当を与えてくれる。良い記憶の配当だ。

経験を増やすと、雪だるま式に幸せになれる。

人々は自分の資産を取り崩して使い始めるのが、本来あるべきタイミング比較で非常に遅い。5000万円以上保有している人は、死亡するまでにその金額の11.8%しか使っておらず、88%以上残して亡くなっている。

人は70代になると、 体力も衰える為、行動は穏やかになっていく。そして80代以降はどれだけ金に余裕があっても、積極的に行動しようとしなくなる。 年をとると人はお金を使わなくなるものだ。

年を取れば健康は低下し、物事への興味も薄れていく。性欲は減退し創造性も低下して行く。かなりの高齢になり衰弱してしまうと、できる活動は限られる。そうなったらもう、金は役に立たない。

人生を充実させるにはどうすれば良いか。富の最大化ではなく、人生の喜びを最大化する方法を探すことだ。人生の残り時間を意識しよう。 今しかできない経験へ支出しよう。

お金の価値は加齢とともに低下する。まだ健康で体力があるうちに、金をたくさん使った方がいい。金から価値を引き出す能力は、年齢とともに低下して行く。 能力が高いときにたくさんの金を使うことは、理に適っている。そして経験を最大限に楽しめる黄金期は、一般的な定年の年齢よりもっと前に来る。

健康の改善は人生を改善する。私たちはまだ経験から多くの楽しみを引き出せる体力があるうちに、純資産を取り崩して行くべきなのだ。

資産を減らすポイントは45歳から60歳 人生を最大限に充実させ、たった1度の人生を価値あるものにしよう。人生で1番大切なのは思い出を作る事だ。さあ今すぐ始めよう。先延ばしする理由などないのだから。

あなたが考えているより、老後にお金はかからない。すぐに行動しよう!!

以上を踏まえますと、45歳以上の方であれば、5,000万円あれば、FIREするに値するということになりますよね。

以上です。皆さんの株式運用は、くれぐれも自己責任でお願いします。ここは再強調させていただきます。今回はこの辺で。みなさんの株式運用の参考になれば幸いです。

第79回 トヨタ・山陰合同・宮崎銀行に累進配当のスタンスを確認 05月13日

浜口です。今回は重要な情報があるので、一週間でブログを更新します。さて、まずは今回も定点観測を。前回の当ブログのアップ日(2024年4月8日)以降の「浜口流コア・サテライト戦略」銘柄について、左は株価が5月2日時点、右は5月10日時点のデータです。

短い期間ではありますが、総じて堅調に推移ししています。5401日本製鉄が下がってるな。背景について、ここで説明しています。

5401日本製鉄、厳しい会社計画が示されたというが…

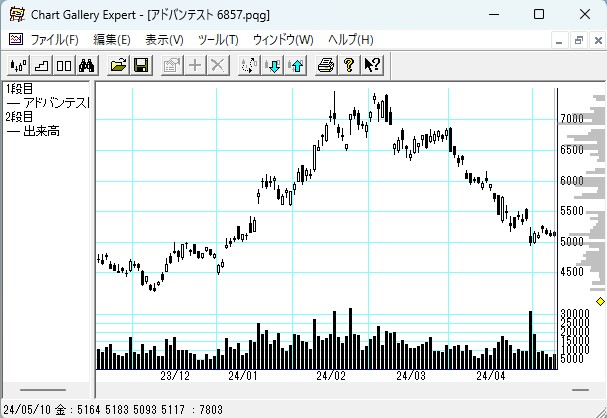

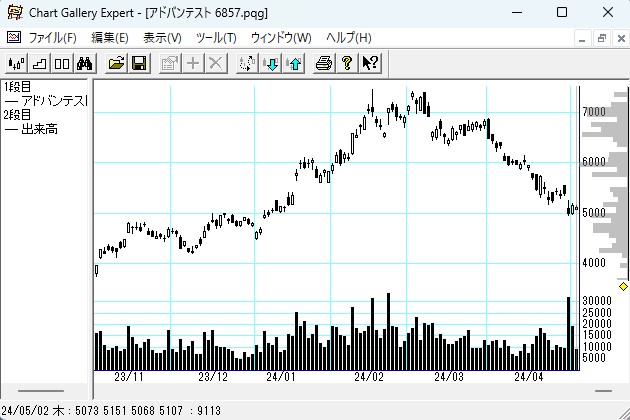

以下は8316三井住友FGと6857アドバンテストの日足。アドバンテストは下落に転じており、売却はやはり正解だったと考えます。

三井住友フィナンシャルグループ(8316)

アドバンテスト(6857)

デイトレは行いませんでした。前々週から一転し、相場のボラティリティが大きくなっているので、デイトレはリスクが高いと考えたからです。

日本株の相場観については、長期的には今回も基本、変化なしです。日本は、景気後退になる可能性は低く、米国のインフレ懸念は日本に脱デフレをもたらし、加えて海外観光客の増加等、経済再活動につながり、今年年前半にかけ、日本株はここで紹介している高配当バリュー株を中心とした、堅調な相場展開を予測しています。「浜口の相場観は、いつも同じだよな」と受け止められている向きも多いことでしょう。しかしながらこのことは、現在の日本株市場が私が想定した通りに推移している証左と受け止めていただきたいと思います。

トヨタ・山陰合同・宮崎銀行に累進配当のスタンスを確認

さて、ここからは今回のテーマ、「トヨタのIRに「累進配当」を行っているのか、そして山陰合同・宮崎銀行に累進配当のスタンスを確認」について。まずは会社四季報の利益見通しをご覧ください。

| 売上高 | 営業利益 | 税前利益 | 純利益 | 1株益 | 1株配 |

|---|

| 21年3月 | 27,214,594 | 2,197,748 | 2,932,354 | 2,245,261 | 160.6 | 48特 |

| 22年3月 | 31,379,507 | 2,995,697 | 3,990,532 | 2,860,110 | 205.2 | 52 |

| 23年3月 | 37,154,298 | 2,725,025 | 3,668,733 | 2,451,318 | 179.5 | 60 |

先日Twitterで行ったスペースで、こんな質問をいただきました。

「7203トヨタ自動車ですが、2022年3月期は純利益ベースで減益であるにも増配しています。これは累進配当と言えるのでしょうか?」

私はこの質問を受けて、この点をトヨタのIRに実際に電話をしてみると、こんな回答が返ってきました。

トヨタのIRの方:トヨタ自動車は株主に対する還元を重点している企業です。したがって、結果として増配が続いているわけですが、累進配当という言葉は初めて聞きましたし、そういう考えに基づいてやってるわけではありません。

浜口:なるほど、わかりました。、私は銀行・損保・商社の中で累進配当を実施している銘柄に投資をしています。これはトヨタ自動車に投資を検討している投資家としてのアドバイスですが、先日、宮崎銀行が累進配当を発表したところ、株価が急騰しました。トヨタも累進配当という言葉を使って説明すれば株価上昇に寄与すると思いますので、ご検討いただければと思います。

トヨタのIRの方:分りました。トヨタ自動車のIR部門の中で検討したいと思います。貴重なご提案、ありがとうございました。

との事でした。

なおトヨタのIRについては、トヨタの代表電話に電話したところ、朝9時半の段階では全員が電話対応しているとのここで、30分後におかけ直しくださいとのとことで、そのタイミングでお話ができた次第です、みなさん、熱心ですね。

また、先に累進配当を発表した宮崎銀行のIRの方にも、電話で尋ねてみました。累進配当を見直す事はありますか?と。すると、今後業績が悪化して、累進配当ができないと判断された場合には、事前にアナウンスをして、累進配当を一旦停止するとこともあり得るということでした。

「3年に1度更新される中期経営計画とリンクしていますか?」と質問したら、それとは全くリンクしていないということでした。

もう一行、累進配当を発表している山陰合同銀行にも確認しました。すると、基本的に累進配当は継続させていく。今後、山陰合同銀行は、エリアを兵庫や岡山にも拡大させていくので、利益は拡大していく。したがって、よほどのことがなければ累進配当は止めないと言うことでした。この部分において、宮崎銀行よりも力強さを感じましたね。

以上です。

皆さんの株式運用は、くれぐれも自己責任でお願いします。ここは再強調させていただきます。今回はこの辺で。みなさんの株式運用の参考になれば幸いです。

第78回 当局の実行力次第だが…全くコストをかけず、ドル/円を140円台に戻すことは可能 05月07日

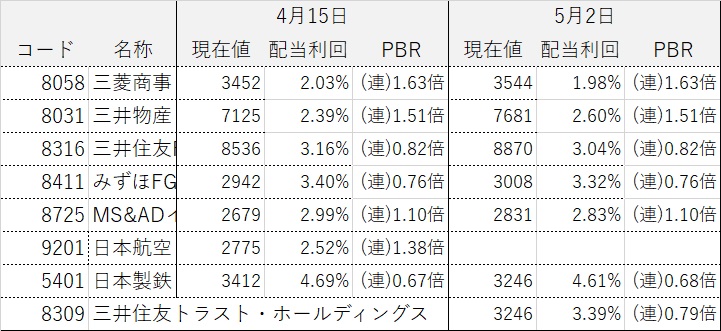

浜口です。さて、まずは今回も定点観測を。前回の当ブログのアップ日(2024年4月8日)以降の「浜口流コア・サテライト戦略」銘柄について、左は株価が4月15日時点、右は5月2日時点のデータです。

GWであったこの期間、日本株の売買可能日はわずかに8日、つまり2日少なかったので、比較する意味があるのかという意見も聞こえて来ましょうが、まあ、比較しましょう。総じて上昇していますね。

さて今回は、新たな投資銘柄を追加します。8309三井住友トラスト・ホールディングスです。以下の開示の通り、累進配当になったからです。現状から投資する上では配当利回りもまずまずでしょう。

株主還元方針の変更に関するお知らせ

この中の、「2. 株主還元方針の変更の内容」を確認してください

以下は8316三井住友FGと6857アドバンテストの日足。アドバンテストは下落に転じており、売却はやはり正解だったと考えます。

三井住友フィナンシャルグループ(8316)

アドバンテスト(6857)

デイトレは行いませんでした。前々週から一転し、相場のボラティリティが大きくなっているので、デイトレはリスクが高いと考えたからです。

日本株の相場観については、長期的には今回も基本、変化なしです。

日本は、景気後退になる可能性は低く、米国のインフレ懸念は日本に脱デフレをもたらし、加えて海外観光客の増加等、経済再活動につながり、今年年前半にかけ、日本株はここで紹介している高配当バリュー株を中心とした、堅調な相場展開を予測しています。「浜口の相場観は、いつも同じだよな」と受け止められている向きも多いことでしょう。しかしながらこのことは、現在の日本株市場が私が想定した通りに推移している証左と受け止めていただきたいと思います。

また私は先日、Twitterでスペースを行い、150人以上の方に参加いただき、ありがとうございました。 その中で、8411みずほFGはシステム障害を繰り返しているが、大丈夫か?との質問がありました。金融庁からすでにお墨付きが出ていますので、問題なしです。この点は、この記事をご覧ください。

みずほの業務改善計画、定期報告を終了 金融庁

金融庁は19日、システム障害をめぐってみずほ銀行とみずほフィナンシャルグループ(FG)に課した業務改善計画の定期報告を終了した。

この記事の中の、「財務省も再発防止などが整備できたとして、すでに定期報告を不要にしたとみられる。当局への定期報告を終えることは、みずほにはひとつの節目となる。」にご注目ください。

但し当面の相場については、私の個人ブログで紹介している以下の内容に沿った展開になる可能性もあると考えます。

39,000円処を終値で下回ると調整局面入りが濃厚にというが

ドル/円を140円台に戻すことは可能?

さて、ここからは今回のテーマ、「当局の実行力次第だが…全くコストをかけず、ドル/円を140円台に戻すことは可能」について。

現在、岸田首相は補欠選挙で3名とも自民党が敗北、支持率は低迷。また、鈴木財務大臣は大幅な円安・ドル高で対応策を打つこともできず、足元では円買い・ドル売り介入をしていますが、これは対症療法で時間稼ぎに過ぎない事は明白です。

ところがここで全くコストをかけず、為替を円高方向に持っていくことが可能な手法があるのです。一言で言えば減税です。

一番わかりやすいのは消費減税でしょう。まずは一定の期間を定めて、消費税を5%にする。これに反対をする個人はいないでしょう。これにより、消費が刺激される。例えば今持っているレクサスを新しいのに乗り換えるのを迷っていた方が、これで一気に乗り換えようというふうに考える。クルマ以外では、新築マンション等の高額商品の消費が加速すると思います。期間を限定するのは、例えば期間が1年となったのであれば、1年以内に買わなければ!としないと、減税メリットが得られないからです。

さてこの結果として、国内景気は良くなり金利は上がり、この場合日米金利差は縮小するため、ドル安・円高方向になると考えます。これを1年ほどやってみて効果を見る。もう少し円高に持っていきたいなぁと思ったら、思い切って、やはり期限を定め消費税を「ゼロ」にする。これでいいんだと思います。これらのことで消費税は入ってきませんが、景気が良くなることで法人税は増えていくことが明らかなので、そのうちの一部を消費税の目的である福祉に回せばいいんだろうなと思います。あとは両大臣の実行力の問題ですね。

また、これは元財務省の高橋洋一さんが自身のYouTube「円安止まらないと大騒ぎ!何が悪い?」で言われていることですが、

外為特別会計で保有している米国債券を売却し、為替の含み益がいくらになるかを計算し、その部分を消費税の代わりとして使用するという手もあります。あるいは日本国民に配ってもいい。また米国債を売却すれば、そこで発生した円で為替介入を行うこともできますしね。

でも私は、為替介入を行うよりも消費税を下げたほうが良いと思います。国民にお金を配ると、かなりの部分貯蓄に回り、消費に使われないため、経済効果としては想定した通りにならないリスクがあるからです。

以上です。なお皆さんの株式運用は、くれぐれも自己責任でお願いします。ここは再強調させていただきます。今回はこの辺で。みなさんの株式運用の参考になれば幸いです。

↑ページのトップへ

|