浜口です。まずは定点観測を。前回の当ブログのアップ日(2022年1月11日)以降の「浜口流コア・サテライト戦略」銘柄について、上は株価が12月30日時点、下はその2週間後、株価が今年1月21日時点のデータです。

このブログは2週間に1度更新するようにしていますが、そんな中でここ2週間、私がとった 投資行動は以下の通りです。

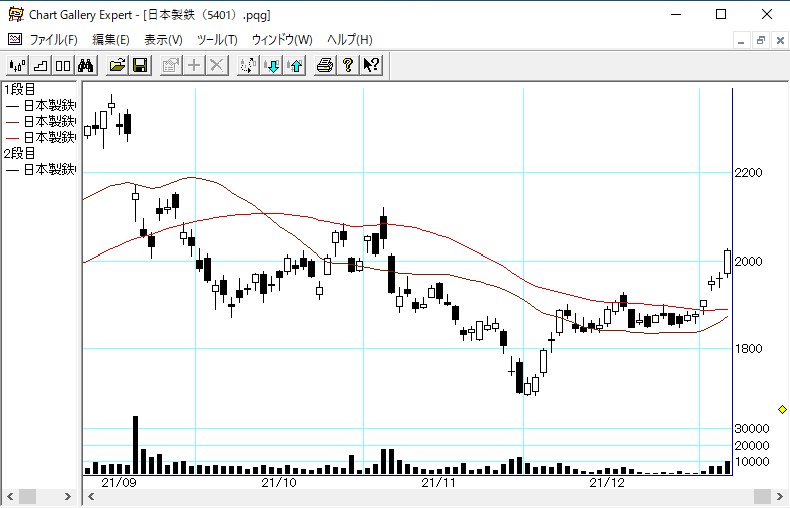

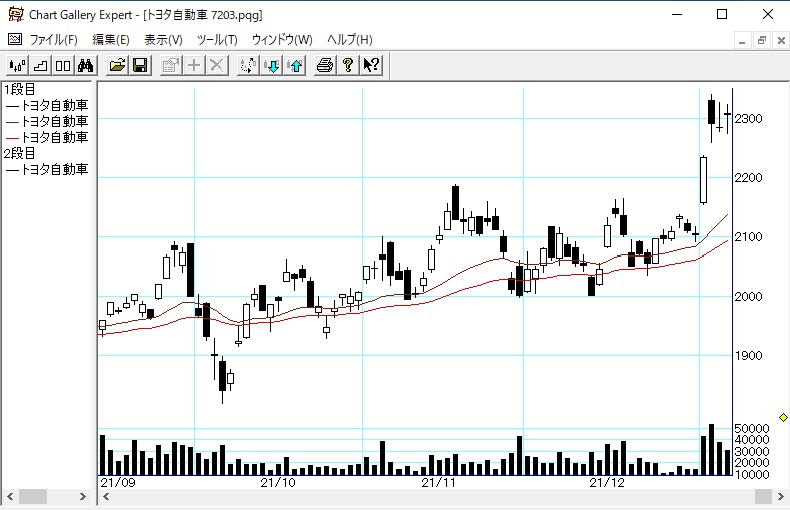

新規に組み入れた商船三井を売却。一方で組み入れ比率を増加させた日本製鉄・三井住友FG・トヨタは相対的に高い組み入れ比率を維持しました。前回当ブログで書きました 米国FRBの早期利上げ・テーパリング縮小観測、いわゆる「タカ派姿勢」はますます鮮明になり、いよいよ景気敏感バリュー株相場到来と判断したからです。この表の中では、商船三井の下落が気になります。株価の急落・・・後でコメントします。

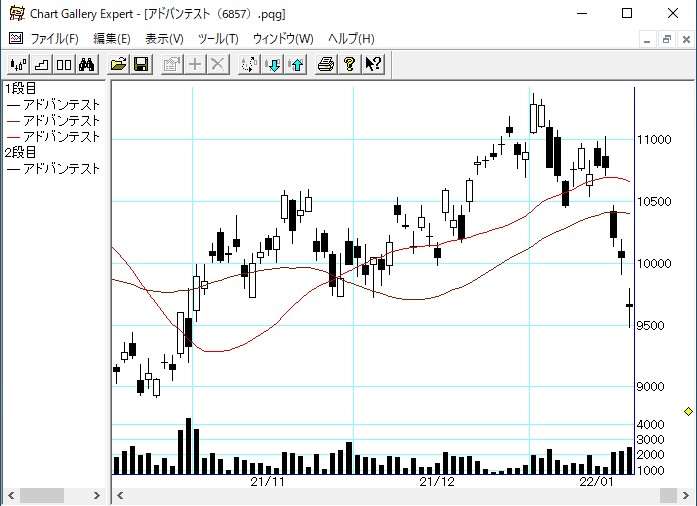

以上に加え、 ここにきて景気敏感バリュー株と対極にあるグロース株、中でもその代表格たる半導体製造装置関連銘柄の下落が始まった可能性があると考え、6857アドバンテストを少株数、空売りしています。 株価の動向次第では今後、売り乗せして行く可能性があります。

日本株の相場感については、相変わらず大きな変化ありません。これまで、当ブログで一貫して書いている投資環境見通し。「景気敏感バリュー株は、徐々に上昇に転じる銘柄が多くなろう」との動きが本格化した状況と考えます。 グロース株が売られる一方で、景気敏感バリュー株が買われる。 それは米国の金利上昇懸念が背景、この状況は時間の問題で訪れる。当ブログで書いてきた通り、そのことをはかねてより想定していましたが、ようやく、その時が訪れたと感じています。私は当面、現在のポートフォリオは持続するつもりです。

しかしそうは言いながらも、足元では、市場全体の動きはパっとしません。前回のブログ比較で、ここに来てFRBの金融正常化路線がよりタカ派的になっている事や、それを受けて米国株式市場がグロース株中心に下落基調にあることから、日本株も少なからず影響を受けています。が、その影響を顕著に受けるのは日本株においてもグロース株のほうで、国内の景気敏感バリュー株についての影響は限定的と考えており、シナリオに変化はありません。さらに加えて言えば。

アメリカではナスダック市場が急落しています。これ自体は昨年大幅に上昇した一方、前述したFRBの金融正常化路線からやむを得ない部分がありますが、「レバナス」と言われるレバレッジをかけたナスダックのETFが気になります。3倍のレバレッジがかかっているナスダックのETFは、直近高値から40%近い暴落になっているものもあります(「レバナス・ショック」と言えるかもしれません)。このこともグロース株の投資家心理を冷やす一要因であり、私がアドバンテストを空売りしている背景でもありますが、一方で対極にある景気敏感バリュー株にはポジティブにはたらく可能性があります。

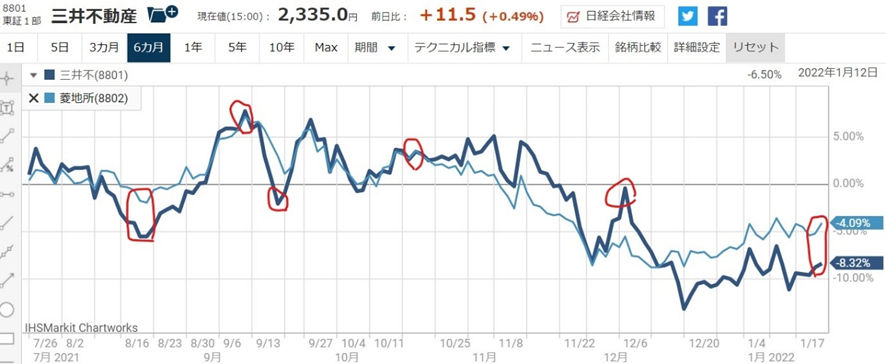

今回は久しぶりに。 日本株の鞘取りについて考えてみたいと思います。 銘柄は8801三井不動産と8802三菱地所です。 両銘柄とも、三井・三菱を代表する不動産デベロッパー王手、銘柄の説明は、ここでは省略させていただきます。

このグラフは、両銘柄の過去六ヶ月の比較チャート。相対株価を示したものです。性格が似ている両銘柄ですが、 グラフを見ていただくと分かる通り。鞘取りを仕掛け、あるいは利食いを行うタイミングが、比較的頻繁に発生していることがわかります。主観的ではありますが、過去六ヶ月における仕掛けと手じまいのタイミングについて、赤丸をつけてみました。過去六ヶ月で概ね、6回の売買タイミングがあったのではないか。これは結構チャンスがある銘柄ペアだな。私はそう感じています。

グラフから見て取れる通り、現在は「三井不動産を買って三菱地所を空売り」する。つまり両銘柄のさやの縮小を取りに行く、そんなタイミングにあると考え、私もこの方向で試し玉を入れています。

繰り返します。この両銘柄は、比較的規則的かつ頻繁にさやの拡大・縮小があると思われます。 これをどう取りに行くか。ここはみなさんの腕の見せ所ですが、両銘柄のさやの方向が反対方向に動き出したタイミングで、ワンテンポ遅れて順張りでの仕掛けが上手くいくように思われます。 ただし、次の点は重要です。

2月以降、両銘柄の2022年3月期第三四半期決算発表があります。さやの動きは、発表内容に影響される可能性もありますので、その点には十分注意してください。

さて、今回のメインテーマ、「海運株下落の背景は?そして「レバナス・ショック」に至るのか?」について 考えていきたいと思います。

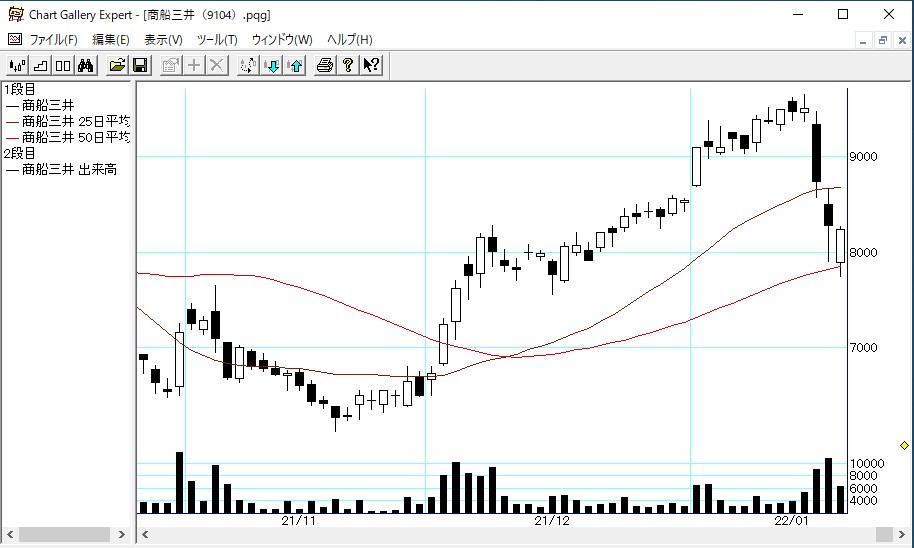

私は前回のブログで、 海運株の株価は再度ゆるやかな右肩上がりとなっているとし、実際、 商船三井に投資したわけですが。 1月19日に急落する途中、この動きはおかしいぞと感じ、この日のうちに全部売却しました。 去年の9月27日からの暴落の怖さをいやというほど知っていることもあり、とにかく売却しました。 それ以降考えたことを、以下に記します。 まずはチャートをご覧ください。

これは商船三井の過去二年と過去三ヶ月のチャート。足元で株価が、急落していることがわかります。

こちらはアドバンテストとJALの過去三ヶ月のチャート。足元で株価がアドバンテストは急落する一方、JALは一昨日つまり1月20日に底入れ後急騰していることがわかります。

今回はとても皮膚感覚的な話になります。昨日から今日にかけて、つまり1月19日から20日にかけてのマーケットでは、大きな変化が観察されたと考えます。 海運株と半導体製造装置株が暴落する一方、空運株が急騰している。 これが何を意味するのか?

海運株は、特段悪材料があったわけではない。昨年9月のように、急騰し反動安したわけでもない。 半導体株製造装置株だって、台湾のTSMCやオランダASMLの決算はとても良かったので、常識的には売られる理由はない。あと米国株では、まあまあの決算を発表したネットフリックス株も、直後に20%と暴落してる。これもその延長線上にあると思う。一方で空運株だって、突然買われる理由もない。 そこでこう思うんです。

「どうやら……新型コロナの最悪期が、峠を越したとマーケットが判断する時期が来たんだな」と。 そう考えると整合性がとれる。

海運株の運賃は高止まりしており、1月末以降発表される決算でも、良い内容が期待される。一方で半導体は依然として品不足が続いているし、決算も良い内容が発表されよう。しかしながらその好材料は、既に幅広く知れ渡っているものであり、現在のマーケットにはほぼほぼ織り込まれたのではないか。一方でオミクロン株の影響もあり、空運株の行かれている状況は良くないが、そんな悪材料もまた、ほぼ織り込まれたのではないか。こんな相場観に起因して、セクターローテーションが起こりつつあるではないか。そう思えてならないのです。 どうなるか? それは本日以降のマーケットが答えを出してくれます。

以上を現状のメインシナリオと考えますが、サブシナリオとしては、前述した「レバナス・ショック」が今後拡大するリスクがあります。しかし繰り返しますが、これは景気敏感バリュー株にはポジティブにはたらく可能性があります。

以上、私が現状感じるところをお伝えさせていただく次第です。今回はこの辺で。みなさんの株式運用の参考になれば幸いです。

なお皆さんの株式運用は、くれぐれも自己責任でお願いします。ここは再強調させていただきます。

浜口です。あけましておめでとうございます。 今年も日本株投資家にとって良い年でありますよう。さて、まずは定点観測を。前回の当ブログのアップ日(2021年12月20日)以降の「浜口流コア・サテライト戦略」銘柄について下記2つの図、上は株価が12月17日時点、下はその2週間後、株価が12月30日時点のデータです。

このブログは2週間に1度更新するようにしていますが、そんな中でここ2週間、私がとった 投資行動は以下の通りです。

・商船三井を新規に組み入れ。一方で日本製鉄・三井住友FG・トヨタの組み入れ比率を増加させました。 米国FRBの早期利上げ・テーパリング縮小観測、いわゆる「タカ派姿勢」が鮮明になり、いよいよ景気敏感バリュー株相場到来と判断したからです。この表を比較していただければわかると思いますが、株価はこの間、上昇しています。

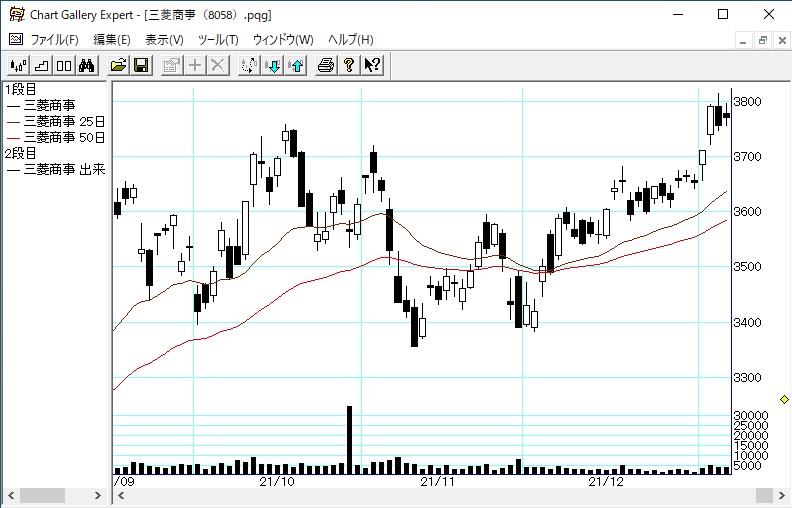

過去3か月のチャートで、株価の推移を確認いただきたいと思います。 サテライト銘柄である日本製鉄・三井住友FG・トヨタはもとより、コア銘柄である三菱商事までも株価が上昇しています。喜ばしいことです。

三菱商事は株価が史上最高値近辺に位置している一方、 配当利回りが3.7%台といまだ高い状況。「高配当をもらいながらも株価上昇を狙う」 というコア銘柄として、本懐を遂げつつある銘柄と考えます。

これまで、当ブログで一貫して書いている投資環境見通し。「景気敏感バリュー株は、徐々に上昇に転じる銘柄が多くなろう」との動きが本格化した状況と考えます。 グロース株が売られる一方で、景気敏感バリュー株が買われる。 それは米国の金利上昇懸念が背景、この状況は時間の問題で訪れる。当ブログで書いてきた通り、そのこをはかねてより想定していましたが、ようやく、その時が訪れたと感じています。私は当面、現在のポートフォリオは持続するつもりです。

今回のメインテーマ、「景気敏感バリュー株の上昇は本格化するのか?」については、「おそらくそう」という答えを、前段で出しました。もう1つのテーマ、そして海運株は?について考えていきます。 いろんな方から、相変わらず。「海運株は復活したんじゃないのか?」「浜口は買っているんじゃないのか?」と尋ねられることが多いので、それにこたえたいと思います。海運株について、私は少し見方を変えましたので、そのことをお伝えしたいと思います。

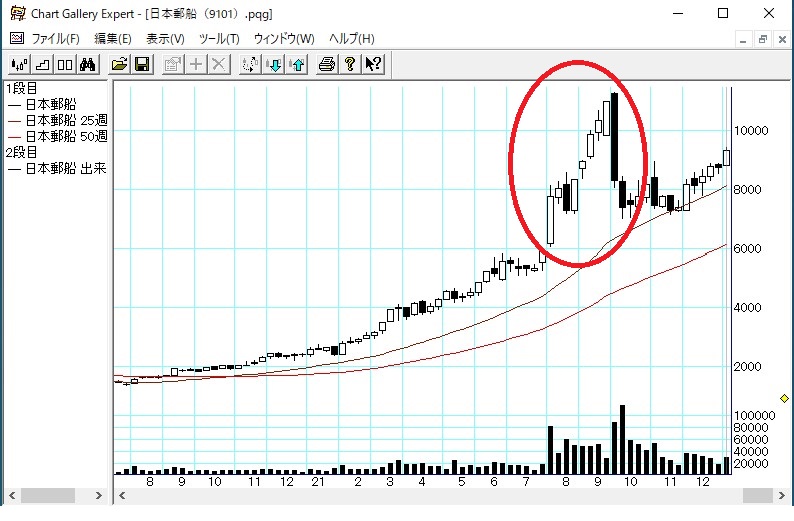

日本郵船の過去2年の株価チャートです。後講釈ではありますが、今あらためてこのチャートをみると。 2020年3月の新型コロナ暴落につけた1,091円をボトムに、株価は上昇に転じた。背景には新コロ等々に伴う海運運賃の大幅上昇と高止まりがあります。 そして赤丸で囲ってある部分、2021年7月から株価上昇は今から見れば加速し過熱し行き過ぎ、9月27日の11,300円まで急騰後、急落する展開となった。しかしそれ以降、調整を終了した株価は再度、ゆるやかな右肩上がりとなっている。

要は、 海運運賃の上昇が趨勢的に続く中、 興奮した投資家(失礼!)が赤丸で囲った期間買い上がった(超人気化した)結果、株価だけが一方的に上がりその後大幅調整するも、それ以降の株価上昇は巡航速度に戻った。 現状ではそう考えています。 今後の株価推移はどうなるか?

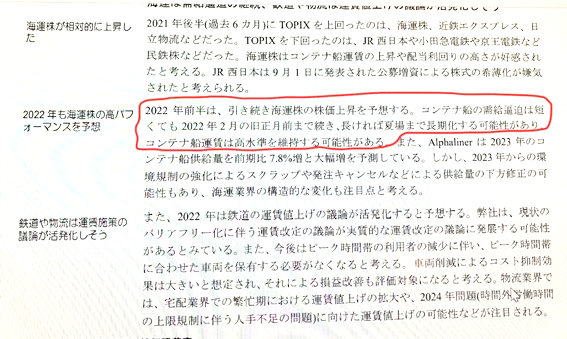

これは三菱UFJモルガンスタンレー証券の海運株アナリストである土谷さんの 2022年1月6日付レポート、「運輸セクター22年新年からのセクター戦略」の中の抜粋。コンテナ船の需給ひっ迫≒コンテナ海運運賃の高止まりは、短くて2月まで、長ければ夏場までと記されています。

氏の見解が正しければ、海運株は、2月から夏場にかけてのどこかのタイミングでの高値を付け、それ以降下落する可能性が高い。私は当面、この考え方をメインシナリオとします。

そうなると、海運株の株価の上昇傾向は、早ければあと1か月で終わる。一方で長期化すれば夏場まで続くかもしれない。いずれにせよ、上昇が終わった相場は下落に転じる。それは昨年9月のように、激しいものになるリスクは否定できない。以上を視野に入れ、運用していきます。

以上です。海運株を持っている方はどこで売るのか。それは、その人次第。皆さんの判断に任せます。Good Luck! という言葉で締めさせていただきます。

以上です。今回はこの辺で。みなさんの株式運用の参考になれば幸いです。

なお皆さんの株式運用は、くれぐれも自己責任でお願いします。ここは再強調させていただきます。